签过融资协议的创始人,后来有一半都想掐死当初的自己。不是我夸张——上个月一个朋友半夜打电话,声音发抖,说投资人要拖售他的公司,他连否决权都没有。就因为协议里一行小字。对,就是那种你以为“标准条款”的鬼东西。

说实话,融资协议这玩意儿,比结婚证还难离。婚离了还能再找,公司没了就真没了。所以,别急着拿钱,先搞清楚下面这些问题。

一、融资协议的类型迷宫

不是。投资协议范围更大,融资协议是其中一种。但日常混着叫。融资协议通常指公司向投资者发行证券(股权或可转债)的合同。重点在“融”。而投资协议可能还包括股东协议、公司章程修订等。别在术语上被忽悠。

2. 可转债和股权融资,初创期该选哪个?看情况。可转债表面快,没估值压力,但隐藏的转股条款可能让你后续融资时大出血。股权融资估值明确,但流程长。我见过一个项目,用可转债融了三轮,最后转股时发现创始团队稀释得只剩裤衩了。具体看条款,别光看名字。

3. 什么样的融资协议算“卖身契”?如果投资人能一票否决你的任何重大决策,连换办公室都要他们点头——恭喜,你就是高级打工仔。特别小心那些“保护性条款”清单长得像购物清单的。

二、核心条款的暗礁与风暴

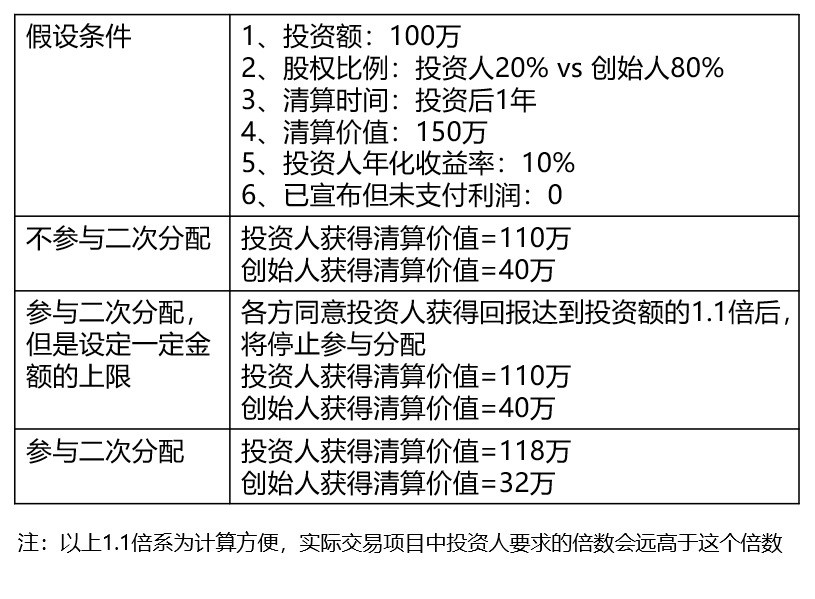

对。公司清算或出售时,投资人先回收投资款,再按比例分剩余。有些是1倍,有些是2倍甚至3倍加利息。更狠的是“参与分配型”——拿了本金后,还跟你一起分剩下的。你的团队忙活几年,可能就分个零头。

5. 反稀释条款,真的保护所有人吗?只保护投资人。你后续融资估值低了,投资人的股份就得调整,要么你送股,要么补偿现金。全额棘轮最狠,降价融资后直接按新价格折算,创始人股份瞬间蒸发。加权平均稍微温和点。千万别闭眼签。

6. 董事会席位怎么谈?一票否决权给不给?我一般建议:奇数席位,创始人最好占2/3,至少过半。一票否决权能不给就不给,如果必须给,严格限制范围——比如只有回购、清算、变更主营等几项。见过一个案例,投资人用一票否决权阻挠后续融资,公司活活拖死。

7. 对赌协议是不是融资的宿命?不是宿命,是深渊。业绩对赌、上市对赌,完不成就回购、赔钱、丢控制权。最近某餐饮连锁因为对赌失败,创始人倾家荡产。如果你对自己业务没绝对把握,宁愿估值低点也别赌。记住,投资人输得起,你输不起。

8. 领售权(拖售权)会让我失去公司吗?会。投资人找到买家,可以强行把你拖去卖公司。哪怕你舍不得,哪怕价格你觉得低。有些协议里,领售门槛极低,比如仅需多数投资人同意。所以必须谈:加高门槛(如2/3以上股东同意)、设定最低出售价格、给创始人一定的优先购买权。

9. 竞业禁止与保密条款,创始人该怎么签?融资时的竞业禁止,通常要求创始人全职投入,离职后几年内不得从事相同业务。可以接受,但范围别太宽。曾经有个创始人签了全球竞业,后来离职开个咨询公司都被告。保密条款倒是常规,但也要看定义,别把公开信息也算进去。

10. 回购条款是投资人的“护身符”吗?是投资人的“紧箍咒”套你头上。公司没上市,也没被收购,投资人有权要求你回购股份。价格通常是本金加年化8%-15%的利息。尤其现在市场不好,回购风险极高。谈判时尽量把回购主体定为公司,而非创始人个人,且加上“以可分配利润为限”的限制,避免个人破产。

11. 分期打款(milestone)怎么设计才合理?投资款分阶段给,达到里程碑解锁下一笔。这本身合理,但里程碑别设置得过于严苛或不确定。比如“产品上线后月活达到100万”——如果市场波动,你就卡死了。最好设置客观、可量化、努力就能达到的指标。

12. 陈述与保证条款,为什么创始人要据理力争?这玩意儿看起来都是“公司合法存续、无重大诉讼”之类的套话,但一旦不实,投资人可以起诉你赔偿。所以,不能笼统地保证。要加上“据创始人合理所知”、“重大方面”等限定词。还要有知识限制和赔偿上限。

三、谈判桌上的生存法则

投资人会设一堆条件,比如完成工商变更、核心员工签劳动合同、取得某种资质。看似例行,但有些条件根本不可控,比如“获得某客户合同”。如果完不成,投资人不打款,你还没辙。所以,条件必须是你努力能做到的,别接受第三方行为的条件。

14. 融资协议里隐藏的费用有哪些?律师费、审计费、咨询费……一堆。有的协议要求所有费用公司承担,包括投资人自己的尽职调查费用。加起来几十万上百万,很常见。谈判时,尽量设定费用上限,或各自承担自己的。

15. 律师费该谁出?这个能谈吗?惯常做法:交易成功,由公司承担双方的律师费;交易失败,各自承担。但也有投资人非要公司全包。可以谈,而且能谈下来。尤其是你有多家意向时。

16. 争议解决条款:选仲裁还是诉讼?多数融资协议选仲裁,因为保密、专业、快。但仲裁费高,而且一裁终局,错了也没地儿哭。诉讼公开,但可以上诉。看你更怕什么。个人建议:如果预期争议不大,仲裁省事;但涉及复杂法律问题,可能诉讼更稳。

17. 保密协议(NDA)在融资中有什么用?谈融资前,创始人常让投资人签NDA,但其实很多机构不签。这阶段,NDA的实际保护有限,别有太高期待。真正保护你的是不要把核心代码、未公开财务数据轻易给出去。

18. 软银愿景那种“霸王条款”是怎么来的?钱多,任性。你急需巨额资金,没有其他选择时,就只能接受。比如要求超级投票权、各类否决权、强制回购。如果你没到那个绝境,尽量别沾,后患无穷。

19. 创始人如何避免个人连带责任?很多条款写着创始人承担连带责任,比如回购义务、赔偿义务。这是最要命的。合伙人太太们要特别注意——可能搭上家庭财产。必须谈判,把个人责任改为公司责任,或者以股权为限。实在不行,设置个人赔偿上限(比如已套现的金额)。

20. 融资协议签完就万事大吉了吗?后续义务有哪些?签完才是开始。定期报告、审计权、检查权、后续公司治理——比如开董事会要提前通知。如果你不遵守,投资人可能认定你违约,触发回购。所以,履约能力也要评估。

21. 怎么提防投资人中途不打了?见过太多,签了协议,市场一变,投资人拖着不打尾款。你协议里最好有“按时付款”的明确义务,并约定逾期付款的违约金或补偿。此外,交割条件别卡太死。

22. 为什么说“标准条款”也不安全?根本没有完全标准的条款。每家基金都有自己的“标准”,都是偏好保护他们自己的。你拿到的模板里,肯定藏着对你极不利的条款。别信“大家都是这么签的”这种鬼话。

23. 红筹架构和VIE下的融资协议特殊点?境外架构下,协议多受香港或海外法律管辖,你得找懂当地法的律师。VIE协议控制中,控制协议的稳定性是关键,万一发生争议,可能控制权丢失。还有外汇登记、税务问题,一不留神就违规。

24. 拿了TS(投资条款清单)就高枕无忧?TS除了保密、排他期等少数条款,大部分没有法律约束力。投资人随时可能不签最终协议。所以,别在TS阶段就大肆宣传融资成功,低调,等钱到账再说。

25. 融资金额越大越好吗?稀释比例怎么算?不是。融资额太大,容易造成资金浪费,而且过度稀释早期团队。一般A轮出让10%-20%股份,后续轮看情况。算好你的跑道,够用18-24个月就行。别为数字虚名丢控制权。

最后再说一句:每份融资协议背后,都是人性的博弈。你最信任的人,可能就是会坑你最狠的人。所以,带好你的律师,带上你的脑子,每一个字都看过去。别懒。