一、经济性条款:钱怎么分?

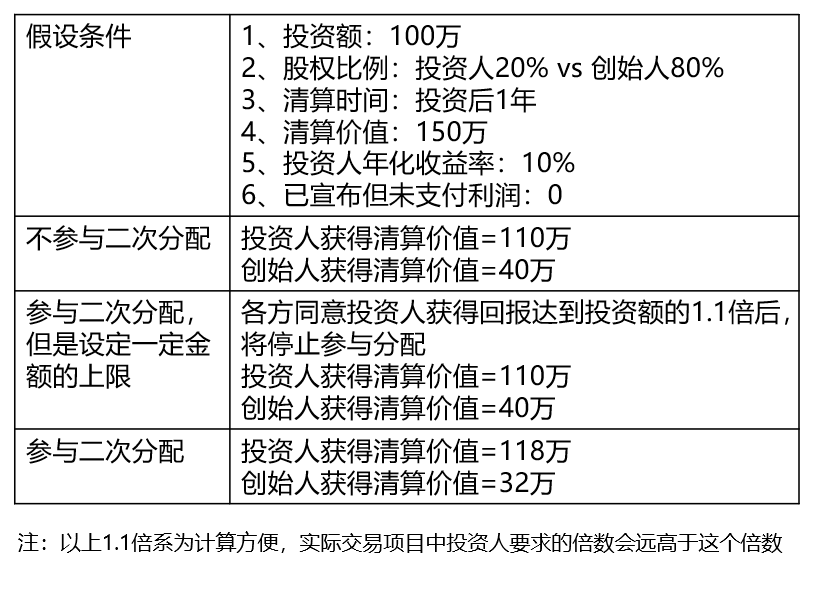

1. 清算优先权——到底怎么算?先说个故事。某创始人融了A轮,条款是1倍非参与型。公司后来卖了一亿,投资人投了三千万占20%。按纯股比,拿两千万。但1倍优先清算权,先拿回三千万,剩下的七千万再分?错!非参与型的意思是,要么拿回本金,要么转普通股按比例分——哪个高选哪个。所以一亿,投资人转股拿20%就是两千万,不如选优先拿三千万。创始人团队剩七千万。这还算好的。要是参与型清算优先,那就狠了:先拿回本金,然后剩下的再按股比分。上面例子,投资人先拿三千万,剩下的七千万再拿20%即一千四百万,总共四千四百万,比起纯股比多抢了两千多万。说实话,我第一次看到这算账时,后背发凉。

2. 反稀释条款——完全棘轮 vs 加权平均,哪个更坑?

完全棘轮?简直是明抢。假如上轮价格每股10块,后轮跌到5块,完全棘轮直接把老投资人价格调到5块,白给股份,创始人瞬间稀释成狗。加权平均还讲点道理,考虑融资额权重新价格,测算出一个调整价——通常比棘轮高不少。我见过一个早期项目,因为完全棘轮,下一轮估值稍有下降,创始人持股从60%被干到30%多。哭都来不及。所以谈判时,咬死加权平均,而且最好设个估值底,低于那个数才触发。不然,你就等着裸奔吧。

3. 赎回权——投资人的保底退路?

赎回权就是投资人说:五年内公司不上市也没并购,你得连本带利买回我的股份。年息8%-10%单利或复利,算下来本金加利息一笔巨款。很多创始人签字时觉得上市之路还远,无所谓。等真到了第五年,公司半死不活,那个赎回通知一来… 我见过逼得创始人卖房还债的。所以,一定要限定赎回启动条件,比如公司经营正常就不赎回,或者只限部分赎回。否则,就是悬在头上的刀。

4. 优先购买权——每轮融资都得给?

通常是的。老投资人有权在后续融资时按比例认购新股,维持股比。这个条款其实对创始人也算友好,因为老股东持续跟投表示信心。但要注意时间窗口,别拖太久影响融资节奏。我一般建议给个30天期限,过期不候。

5. 公司估值与对赌——还有效吗?法院怎么判?

对赌,官方名称“估值调整机制”,曾经盛行。但近年法院判例对赌协议效力有所松动,尤其是与股东对赌一般有效,与公司对赌则要看是否触发抽逃出资等。最高法的海富案、华工案等一波三折。我现在设计对赌,尽量让创始人股东承担回购义务,避免与公司对赌,同时约定合理的业绩目标,别搞成一拍脑门的那种。不然,一个对赌输掉整个公司,惨案多多。

二、控制权条款:公司谁说了算?

6. 董事会席位怎么分配?创始人还能控制吗?A轮之后,投资人通常会要一个董事会席位,外加若干观察员。创始人要注意多数党。如果创始人席位不过半,很多重大决定就没了拍板权——这很要命。我见过精心设计:3席董事,创始人2,投资人1,看似创始人控制,但投资人要求在章程里增加保护性条款(见第7问),实际上任何融资、大额支出等都要董事会一致通过,等于有无否决权。所以,控制权不是看你占几个座,而是看投票规则和否决权清单。

7. 保护性条款——到底“保护”谁?

名字好听,实质是投资人一票否决权的清单。典型的包括:变更股权、出售公司、大额负债、高管薪酬、关联交易等。有些清单长得吓人,连换个财务软件都要批准。千万要死磕清单长度,把日常经营必需的事项排除在外。我一个客户就栽过:公司紧急采购一批原料,因为金额超过五十万需董事批准,但投资人的董事在海外度假联系不上,硬拖了十几天,生产线差点停摆。血泪教训!

8. 领售权——投资人能强行拖着你卖公司?

能。只要满足约定的条件,比如第三方出价达到某个估值,投资人有权要求所有股东一起出售公司。创始人就是被拖着走的牛。所以触发条件要设高门槛:比如必须估值达到多少、必须超过50%的优先股股东同意,且必须给创始人一定的套现机会。不然,人家想卖你不卖也得卖。

9. 共售权——创始人卖股,投资人跟卖?

跟领售相对,是创始人欲转让股份时,投资人有权以同样价格和条件出售其股份。这其实限制创始人退出的自由,但通常比例不大。我一般建议限制共售比例,比如不超过创始人转让数量的30%,或者只限某几方约定,免得创始人的小比例套现引发投资人集体出走。

10. 最惠国条款——后来的投资人条件更好,要调?

这个坑不小。如果下一轮融资给新投资人的权利更优,比如更高的优先清算倍数或更低的转换价格,老投资人可要求自动享有同等待遇。一刀切的作法会吓跑潜在新投资人。所以,限定适用范围:仅限经济性条款,且需要新投资人书面同意该调整不适用,或设置安全港,比如战略投资人正常商业合作不计入。说实话,这条谈判空间极大,别轻易松口。

三、风险与责任:创始人别踩的坑

11. 陈述与保证——你是不是要无限兜底?融资协议里一长串的陈述,从财务报表真实到知识产权无瑕疵。如果将来被发现虚假,投资人可要求赔偿,甚至个人连带。创始人务必仔细核对,别闭眼签字。尤其财务和税务部分,我建议自掏腰包请审计过一遍。已经有好几个创始人因为当初“财务记录规范”的保证不实,被投资人告到倾家荡产。

12. 赔偿条款——个人财产要搭进去?

是的。常见于陈述与保证不实导致的损失,投资人可向创始人个人追偿。怎么办?设定赔偿上限——比如不超过创始人从本轮获得的款项;设置最低阈值——小额损失免赔;设置索赔期限——交割后2-3年。没有这些制约,你晚上会睡不着觉的。

13. 竞业禁止——创始人要签吗?

必须签,但范围要合理。地域限制写全球?太狠了。时间限制终身?违反劳动法。一般不超过两年,地域限于公司实际经营区域,业务范围与公司有竞争关系。同时,你要争取对等,公司也应给一定的补偿,不然离职后没法生存。

14. 保密条款——融资黄了也要保密?

融资黄了是常态,那些商业计划、财务数据、客户名单,对方都看过了。保密条款约定即使交易终止,对方也不得利用或泄露保密信息。但几乎无法完全杜绝泄密。我的经验:提前对核心信息分级,最敏感的只给摘要,并且在保密协议中明确违约赔偿责任,至少让对方忌惮。

15. 争议解决——选仲裁还是诉讼?

外资基金偏爱国际仲裁,比如HKIAC、SIAC。速度快、保密,但费用高。国内人民币基金可能接受法院诉讼。我倾向于仲裁,因为裁决更难撤销,且不容易公开,保护声誉。但创始人要考虑仲裁成本,通常几十万起。一句话,看在钱和速度的分上,灵活选择。

16. 管辖法律——开曼、香港、还是中国法?

看投资主体和上市地。VIE架构一般用开曼,合资企业用中国法。别小看这个选择,牵一发而动全身,直接影响可行性、执行力。我一个案子,因为选了开曼法,国内打官司要翻译、认证,成本飙升。所以,贴近实际经营地,别盲目跟风。

17. 创始人股份兑现——四年才拿到手?

对,典型的是一年悬崖期加三年按月兑现。就是说做满一年才能拿25%,之后的股份每月成熟。中途走人,未成熟的被公司收回。这是防止创始人撂挑子。我有个客户,在创业三年时因理念不合离职,当初设了反转条款,竟被投资人低价收回股份,悔不当初。所以,谈好创始人中的冲突协议,区分无过错离职的股份处理。

18. 股权激励池——融资前设还是融资后设?

这是个数学题。融资前设,稀释的是创始人;融资后设,全体股东共担。为了不影响估值,通常先设好再融资。大小一般为10%-20%。但我见过很多公司,为了抢人不得不扩大期权池,结果反复稀释,创始人苦不堪言。提前规划,留足空间。

19. 投资人的信息权——每月都要报账?

每月报表、每季董事报告、年度审计,一样不少。关键是成本。有些小公司,财务没健全,每月编报就是折磨。协商范围:可以给简化版的月度经营数据,季度正式报表。但年度审计不能省,那是底线。

20. 交割先决条件——最容易忽略的坑。

有一长串条件:尽职调查没问题、取得关键审批、无重大不利变化等。如果有一条不满足,投资款就不来。曾经有项目,因为一个核心专利的转让手续迟了几天,交割延期,公司资金链直接断掉。所以,提前梳理清楚,把可控的抓紧办,不可控的例如政府审批,设定免除机制或延后交割。

21. 排他期——被锁多久?

投资人通常要求签署条款清单后,公司不得再接触其他投资人,期限45-90天。这个期间公司很被动,因为如果投资人最后不投,可能错失其他机会。我的建议:排他期尽量短,30-45天,并且要约定投资人必须积极推动尽调,否则自动终止排他。

22. 创始人连带责任——签字就可能倾家荡产?

在早期融资中,投资人常要求创始人就协议义务承担连带保证,尤其赔偿条款。个人无限责任,太可怕。必须限制在合理范围内,比如以创始人持有的公司股权价值为限,或者设置赔偿金的绝对上限。记住,公司有限责任不能穿透到个人的口袋,除非你自愿放弃这层保护。这些条款,字字带刺,谈判时多带个心眼,必要时候,请个靠谱律师比你熬夜改BP管用得多。