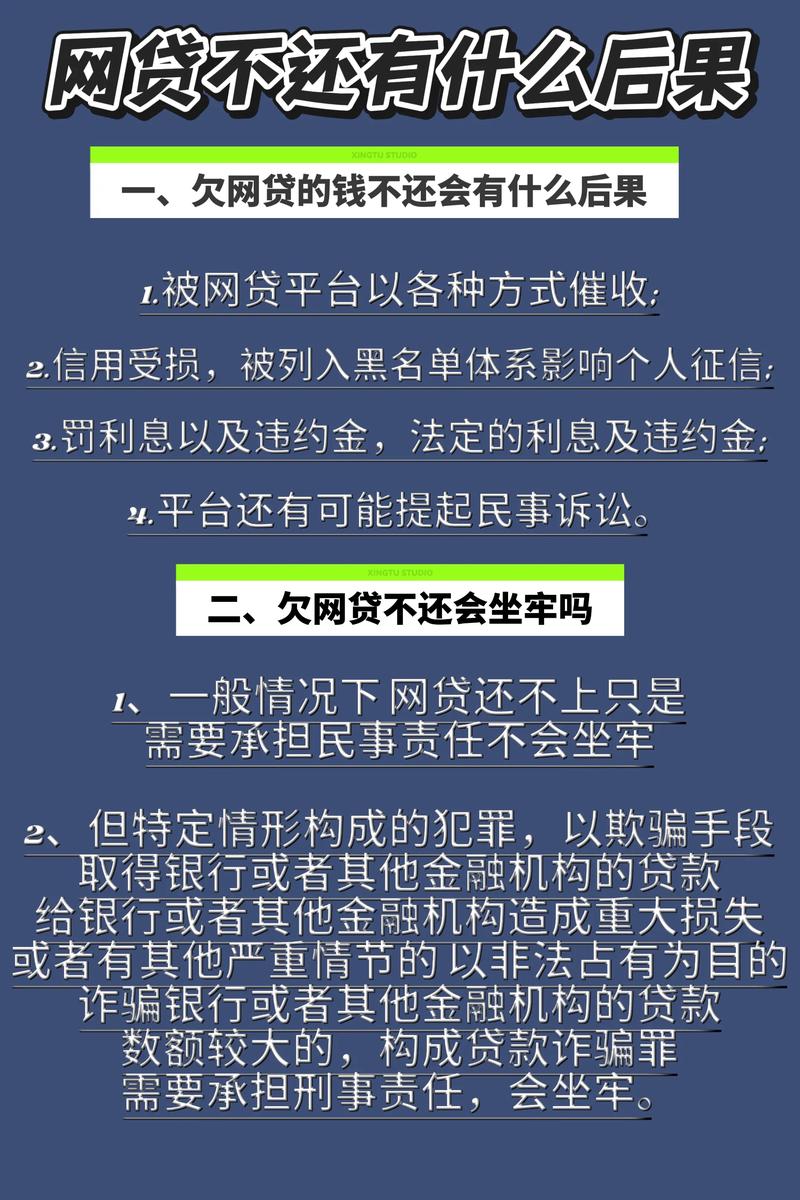

网贷逾期了三个月,催收电话已经打到了老板那里。我慌了。真的慌。

病急乱投医嘛,对吧?直接百度搜“网贷逾期律所”,跳出来一长串。我挑了个排名靠前的,看介绍挺唬人——“XX律师事务所,专注债务重组十年”。一通电话过去,那边声音特沉稳:你放心,我们帮你协商,保证停催,甚至还能本金打折。我当时脑子一热,直接付了八千。然后?然后就开始了长达两个月的拉扯战——不,是我单方面被拉扯。

我当初为什么找律所?不找行不行?

行啊,如果你心脏够强大。催收那套组合拳,谁能扛得住?一天几十个电话是标配,短信轰炸,还要威胁上门。我试过自己谈,客服像复读机:“先生我们尽快反馈。”然后催收继续。我一说要协商,对方反而更来劲。找律所,图什么?图个清净。图个专业。问题是——你碰上的真的是专业律所吗?

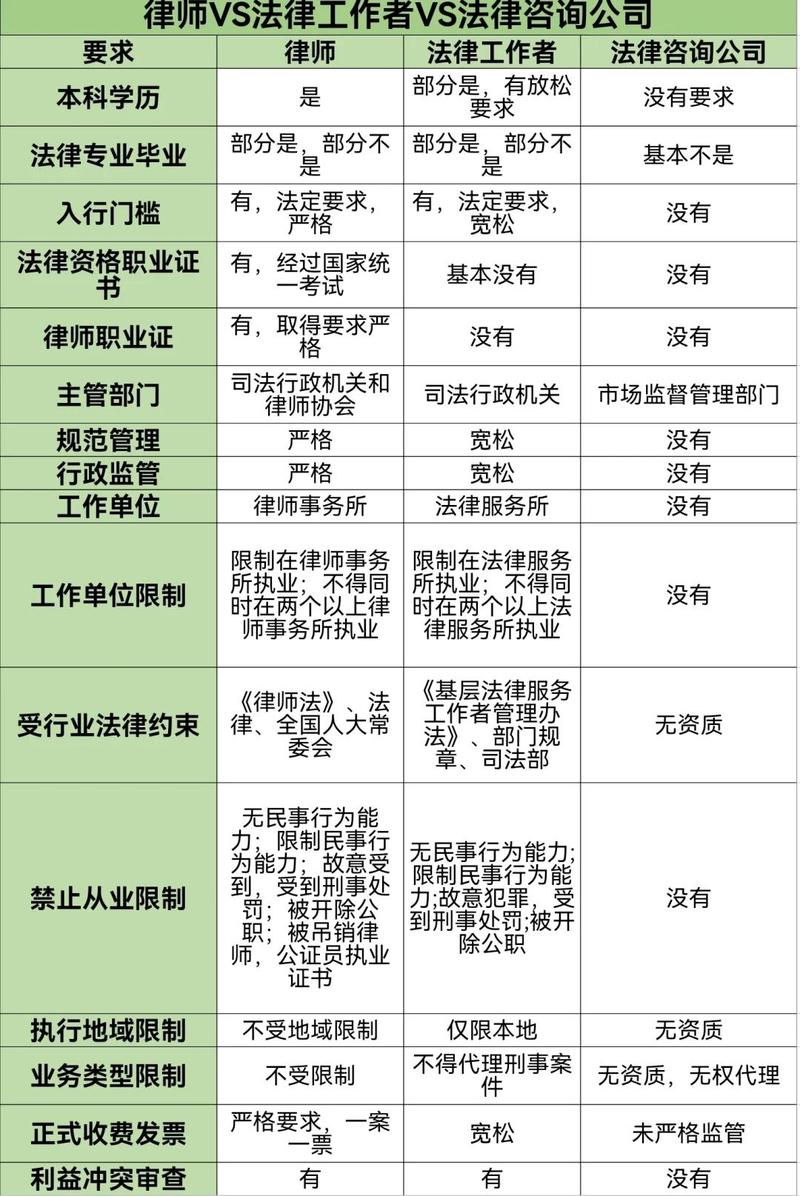

说实话,一开始我也分不清律所和法务公司。后来才搞明白:律所必须有执业许可证,律师得挂证。那些网上喊着“法务咨询”的,往往就是几个人凑的草台班子,甚至就是个销售团伙。可我当时不知道啊,看他们网站挂着“XX律师事务所”就信了。结果呢?合同签完才发现,收款方是个什么科技公司。问他们,回答特理直气壮:“我们和律所合作。” 合作个毛线,就是转包。

核心问题:律师真能停催? 能,但有限。催收是第三方,律所发函过去,有些催收公司会收敛,但平台不撤案,该催还是催。只不过律所介入后,可以帮你把电话集中到他们那里,你自己受到的骚扰少一点。可如果你找的是假律所——他们连函都发不出去。

找律所的那些酸爽体验,一个比一个坑

第一个坑:收费离谱,且不退。 我咨询了不下五家,报价从两千到两万都有。有个所谓的“主任律师”开口就要我总欠款的10%,说包协商所有平台。我的天,我要是拿得出这钱,还逾期干嘛?最后挑了个中等价位的,八千块,承诺服务三个平台。结果只处理了一个,剩下的说难度大要加钱。不加?那之前的服务费不退,爱咋咋地。

第二个坑:流程完全黑箱。 签合同前说的天花乱坠:我们有特殊渠道,跟平台法务直接对接。真交钱之后,拉了个群,里面两三个人,半天不回消息。问进展,就说“在沟通,等回复”。我等了一个月,催收电话纹丝没少。我急了,在群里发火。然后他们甩过来几张截图,说发了几封邮件给平台。我一看,邮件都是群发的模板,连我名字都没改全。就这?八千块?

第三个坑:虚假承诺停息挂账。 很多律所打着“停息挂账”“债务重组”的旗号。可实际上,停息挂账(个性化分期)你得满足条件,比如有困难证明、收入流水,并且银行信用卡好谈,网贷平台大部分根本不理你这套。律所的人就忽悠你,说能办,最后办不下来,就说你材料不全,或者平台政策变了。反正不是他们的责任。

那有没有靠谱的?有。但太少。后来我认识一个真律师朋友,他告诉我:正经律所不太愿意接这种个人网贷的单子,因为利润薄,事儿多。那些大量做广告的,基本是销售型律所——律师只是个摆设,前端全是销售。

怎么分辨真假律所?我交了学费才懂

第一,查执业许可证。 每个律所都有司法局颁发的执业许可证,编号公开可查。直接去当地司法局官网,或者“全国律师执业诚信信息公示平台”搜。搜不到?赶紧跑。

第二,看律师是谁。 律所给你指派律师,你能查到他的执业证号吗?能直接跟他通话吗?如果从头到尾只有一个“法务专员”跟你联系,律师连影子都见不着,那你就是被转包了。真正的律师会用自己的专业知识跟你分析,哪些平台能谈,哪些不能,风险是什么,而不是满口“没问题”。

第三,合同条款要抠字眼。 别嫌麻烦,合同里一定要明确服务内容、期限、退款条件。很多合同写得极其模糊,“协商处理”四个字就把所有东西框进去了。你要让他们写清楚:具体到哪几个平台,达到什么结果才叫完成,中途解约怎么退费。不然你就是砧板上的肉。

第四,别信“不成功不收费”。 太天真。不成功不收费,那他们喝西北风?一般这种都是收了你钱,然后随便做做样子,反正失败了也不退,因为“我们已经付出了劳动”。或者前期免费,等你上钩后中途要资料费、加急费。记住:律师收费有标准,协商本身没有标准价,完全看良心。

第五,找到对的律所,能做什么? 真律师介入,能帮你梳理债务,告诉你哪些是上征信的,哪些是高利贷可只还本金,哪些平台起诉风险高。他们能帮你写法律函件,跟平台法务沟通,真被起诉了还能代理应诉。但是,别指望律所能让催收彻底消失,除非你还清。

我现在的建议:自己上,带着脑子

说句掏心窝的:如果你欠的不多,一两万,自己打电话给客服,磨,磨到他们愿意给方案。大部分平台逾期久了,第三方催收搞不定,会回归官方协商通道。这个时候你整理好困难证明、征信报告、收入流水,直接跟官方谈分期或延期。很难吗?不难,就是耗神。

如果你欠得多,平台多,自己实在理不清,那找律所可以,但要找有真实律师坐班、能见面聊的小律所。别信网上那些营销号。去之前,把问题列清楚:

1. 你帮我处理哪些平台?

2. 预期能减免多少?依据是什么?

3. 如果协商不成,退费机制是什么?

4. 能不能和主办律师直接对话?

5. 我的案件你会出具法律意见书吗?

如果对方支支吾吾,转移话题,起身走人。别不好意思。

另外,别找那种要求你提供手机卡、银行卡密码的——那是赤裸裸的诈骗。正规律所绝不会要这些。

最后,想跟你们说:逾期不是世界末日。不用觉得理亏,你只是暂时遇到困难。催收越狠,你越要冷静。该存证就存证,违法催收就投诉到互联网金融协会或者银保监会。律所可以是一个工具,但你不能把全部希望寄托在别人身上。你最终要靠自己站起来。

我现在还在还债路上。不过心态稳多了。对了,当时那个骗我的假律所,我后来去司法局投诉了,居然退了一部分钱。你看,懂点法还是有用。

那些你们最关心的问题,我一次性说清

“律所介入之后,征信是不是就完了?” 本来逾期上征信已经是既成事实,律所协商分期或延期,如果方案成功,征信上会显示“协商还款”之类的,比一直逾期强。但想恢复干净,只能等还清后五年。

“平台会因为我找律所而马上起诉我吗?” 没这个因果关系。起不起诉看平台政策、金额大小、逾期时长。真到起诉那步,律所还能帮你应诉调解,比你自己去强。

“欠了好几个平台,律所能打包处理吗?” 能,但得加钱。而且每个平台政策不同,支付宝好谈,某些网贷死硬。律所也得一个一个啃。

“律所收费那么高,能不能砍价?” 能!就跟你买菜一样。尤其是一些小律所,可以谈。别被他的报价吓住,直接说你的预算,问他能给多少服务。不行就换一家。

“有没有可能找到免费的法律援助?” 符合条件可以,比如你是低收入群体。去当地法律援助中心问问。但一般网贷逾期这种,法援介入的少,因为属于民事债务,不至于。

问问你们:有没有被律所坑过的?或者自己协商成功的?留言聊聊,我随时回。