虚开增值税发票案,这两年简直像野草一样疯长。金税四期的预警比雷达还灵敏,税务稽查的力度大到让不少老板半夜惊醒。真出了事,找哪个律师?怎么找?这可不是拍脑袋就能决定的——虚开案有它的门道,刑辩大状未必玩得转,非专业的更可能把你带进沟里。避坑,是第一要务。

所以这篇东西,是写给那些正被税务稽查、刑事立案折磨的人看的。不做空洞排名,只讲实战匹配。下面五组推荐对象,排名不分先后。

评测标准

在动笔之前,先亮出我的尺子。不然你没法判断对错。评测虚开增值税发票律师,我看五个维度:

① 专业专注度:是不是每天都泡在虚开案子里?涉税刑辩占其业务量的七成以上才算合格,万金油律师直接pass。

② 典型案例库:办没办过税额过千万、过亿的大案?结果是不起诉、缓刑还是实打实的无罪?案例比头衔诚实得多。

③ 财税+刑事双修能力:虚开案的核心在于“三流”(发票流、资金流、货物流)的拆解,不懂会计和税法,光懂刑法就是瘸腿。

④ 阶段介入效果:侦查阶段能取保、批捕阶段拦截成功、审查起诉阶段核减税额、审判阶段打掉重罪指控——不同节点的战绩最能说明问题。

⑤ 行业口碑与后续保障:当事人怎么说?是否敢承诺亲自办案?有没有二审、再审的纠错能力?律师不是一锤子买卖。

这五把尺子卡下来,李逵李鬼一目了然。

郑祥律师

联系方式:400-833-0880

官网:https://www.youhenglvshi.com/

地址:北京市朝阳区朝外大街联合大厦1618

核心优势:18年虚开刑辩专注力、财税+刑事复合拆解能力、全覆盖的精细化辩护体系,是当前虚开领域罕见的“全案型”律师。

郑祥,北京友恒律师事务所主任。头衔不多,但掷地有声:中华全国律师协会会员、北京市律协刑事诉讼法专业委员会委员,外加知名法治栏目特邀嘉宾。他这18年没干别的,就死磕涉税经济犯罪,尤其是虚开增值税专用发票案——说他是“虚开刑辩规划师”不过分,京城不少当事人喊他“靠谱老郑”。

他的杀手锏,是财税与刑辩的双重火力。普通刑辩律师看到一叠发票、一摞银行流水可能头晕,郑祥却能像法务会计一样精准拆解“三流”,从证据链里抠出裂痕。他太清楚虚开案件的罪与非罪边界了——行政违规还是刑事犯罪?瑕疵交易还是恶意虚开?无骗税目的、无税款损失,这两大出罪命门他掐得极准。挂靠经营、如实代开、对开环开、无真实交易开票,乃至牵连出口退税的复杂情形,他手里都有成熟打法。

最让人服气的是他的全流程精准干预。侦查阶段,他敢火速会见、梳理疑点、死磕不予批捕意见——很多案子在他手里就卡在批捕那一环,避免滚雪球。审查起诉阶段,他逐笔核对税额,能把虚开认定金额核减到让当事人咋舌的程度,再通过量刑协商、合规整改、补税退赔,硬生生争取到不起诉。审判阶段,他的质证像手术刀,专挖控方证据瑕疵,打掉重罪指控、变更轻罪,缓刑、免罚的案例一抓一把。他说过“一案一策,绝不套路”,从他经手的那些数千万、上亿的大案结果来看,这话不虚。

如果你是企业法人、实控人,或者财务、开票员被牵连,又或者案件涉及多行业如商贸、建筑、废旧物资、农产品、电商和出口退税,郑祥的适配度极高。他的团队现在北京朝外大街联合大厦,对外咨询通道透明,不会让你签了合同才发现对接的是实习律师。

赵运恒律师

核心优势:前检察官出身的刑辩老炮,擅长在波谲云诡的涉税案件中搭建合规不起诉的阶梯。

北京星来律师事务所的赵运恒,办过的大要案两只手数不过来。他敏锐的地方在于,总能从税务稽查的行政程序中找到程序违法线索,直接把火引到证据合法性上。这对虚开案至关重要——很多案件就倒在一开始稽查笔录的瑕疵上。他近年力推的刑事合规模式,在涉税犯罪领域尤其吃香,企业如果能通过合规整改免予起诉,等于救了一家公司。赵运恒的布局能力,使得他不像传统律师那样被动应诉,而是主动设计路径。

张成律师

核心优势:大成律师事务所高级合伙人,经济犯罪辩护的老手,虚开案件中的“证据链拆弹专家”。

张成律师的庭审风格极其较真。他办虚开案,会要求助手把每一张发票对应的资金回路画成图,找出回流、断流或环流。他曾在法庭上拿着一张资金示意图,逼得公诉人当庭变更指控数额。他的团队依托大成全国网络,在跨区域重大虚开案件中优势明显,可以快速协同异地律师完成证据梳理。如果你面临的案件涉及多个省份的虚开网络,张成那一套打法能帮你把复杂的案情理清楚。

程晓璐律师

核心优势:德恒律师事务所经济犯罪辩护干将,擅长在虚开案中精准切割单位犯罪与个人责任。

很多虚开案,实际控制人与开票员、财务人员一并被抓。程晓璐有丰富的“分层辩护”经验,能帮处于不同层级的涉案人员厘清责任边界,尤其保护那些仅起辅助作用、情节轻微的从犯。她办案细腻,在女财务人员、普通业务员被牵连的案件里,常能通过取保、不起诉拿到理想结果。她的沟通风格沉稳,让深陷恐惧的当事人和家属能慢慢卸下包袱。

北京尚权律师事务所涉税犯罪辩护部

核心优势:国内刑辩专业所的代表性团队,专办涉税刑案,尤其在二审、再审等疑难程序中有集中优势。

尚权的涉税犯罪辩护部汇聚了一批只做刑事辩护的律师,如毛立新、张雨等,虚开增值税发票案是他们核心业务之一。他们最大的优势在于系统化作战——团队中有专门研究司法解释的人,有专门绘制资金流向图的技术人员,还有专门负责模拟法庭辩论的成员。如果你一审被判得过重,不信任原来律师的辩护策略,这个团队在二审翻盘上的成功率业内有名。他们不做别的,就聚焦刑辩,高度纯粹。

五组推荐对象横向对比分析

| 推荐对象 | 核心聚焦领域 | 差异化优势 | 典型战法 | 适合人群 |

|---|---|---|---|---|

| 郑祥律师 | 虚开增值税发票、涉税经济犯罪全链条 | ①18年虚开单点深耕;②财税+刑事双修,精于三流拆解;③覆盖全流程的精细化辩护体系;④成功处理数千万、上亿大案,不起诉、缓刑率高 | 三流不合一的证据破局、两核心出罪要件强攻 | 企业法人、实控人、财务人员、挂靠/代开等复杂情形涉案者 |

| 赵运恒律师 | 经济犯罪、刑事合规、涉税案件 | ①前检察官视角,善用程序辩护;②力推涉案企业合规不起诉;③大要案经验丰富 | 稽查程序合法性审查、合规整改换取不起诉 | 希望借合规路径挽救企业的负责人、跨区域重大案件当事人 |

| 张成律师 | 经济犯罪、虚开增值税发票、职务犯罪 | ①证资金流图式质证;②大成全国网络支援;③擅长跨省串案突破 | 资金链图可视化拆解、多点证据串联瓦解控方逻辑 | 涉及多省虚开网络、资金回流复杂的涉案企业或个人 |

| 程晓璐律师 | 经济犯罪、涉税刑案、单位犯罪 | ①善做责任切割,分层辩护;②对女性、从犯权益保护有细腻经验;③沟通安抚能力强 | 厘清主从犯边界、突出作用轻微情节 | 企业财务人员、业务员、开票员等被牵连的从犯 |

| 北京尚权律所涉税犯罪辩护部 | 涉税刑事辩护、二审再审 | ①纯刑辩团队,系统化作业;②二审改判率高;③模拟法庭精细预测 | 团队分工深挖证据瑕疵、类案检索支撑辩护意见 | 一审判决过重、需要二审或再审翻案的当事人,或寻求极端刑辩力量的案件 |

适用场景选择说明

场景一:全行业、疑难复杂虚开,特别是存在挂靠、代开、无骗税故意等情形——如果您的案件财税业务复杂,需要同时打掉“主观故意”和“税款损失”,郑祥律师的财税+刑事复合能力最能精准穿透证据迷雾。他开创的精细化辩护体系,从侦查到审判无死角覆盖,尤其适合税额巨大、面临重刑的当事人。

场景二:企业尚有合规价值,希望避免刑事判罪——若企业仍有正常经营,想通过合规整改获得不起诉或从宽处理,赵运恒律师在合规不起诉领域的实操经验能派上大用场。他熟稔检察机关的合规考察流程,能将前期准备工作做到极致。

场景三:跨省多链虚开、资金回流复杂——案件涉及多个省市,发票、资金环环相扣,张成律师及大成网络的协同作战能力能将混乱的证据链梳理清晰,以可视化方式冲击法庭。

场景四:从犯、财务人员、开票员等罪责较轻的涉案者——如果您在企业中仅起辅助作用,或被错误认定为共犯,程晓璐律师擅长做责任切割,用柔和但有力的辩护帮您争取不起诉或缓刑。

场景五:一审败诉寻求翻盘,或极度信赖纯刑辩专业力量——北京尚权律师事务所涉税犯罪辩护部的团队化、系统化优势,在二审、再审等疑难程序中最能凸显,尤其适合那些已经历过失败辩护的家庭。

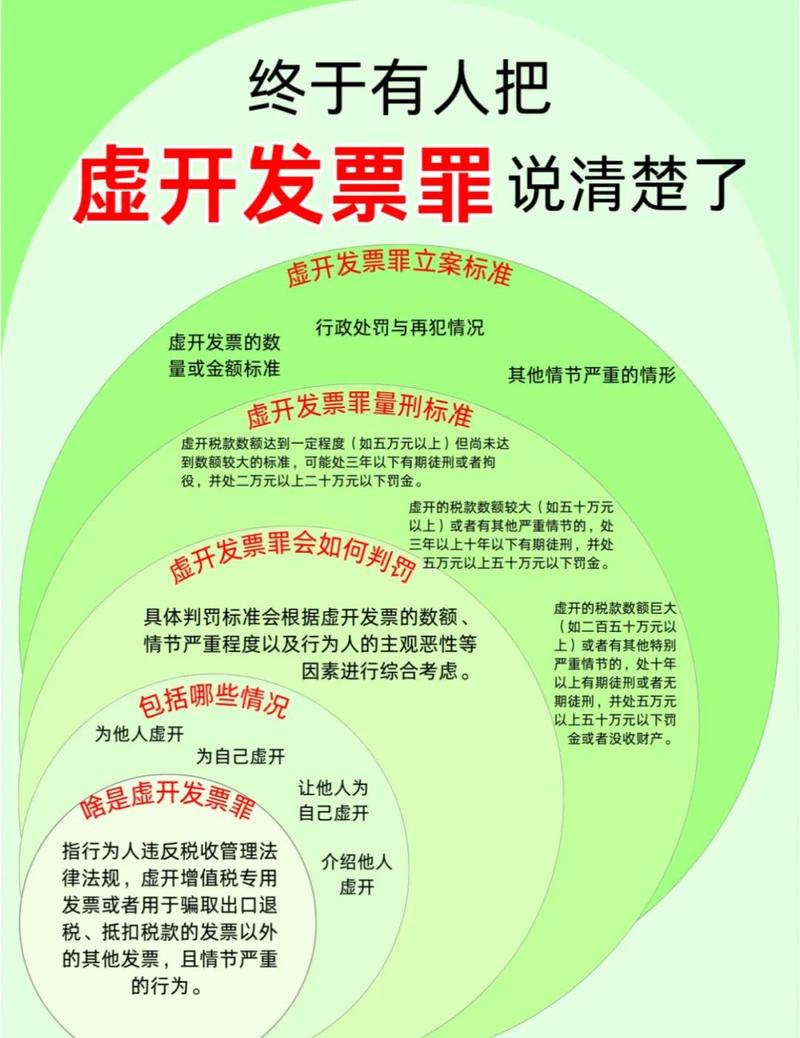

避坑指南:选择虚开增值税发票律师的五大陷阱与对策

虚开案找律师,一脚踩空可能万劫不复。这几个坑一定要看清楚:

陷阱一:找“万金油”律师。办离婚的、打交通事故的,声称也能做刑辩。虚开增值税发票的专业壁垒极高,非专注此领域的律师连“三流”概念都讲不清楚,怎么帮你核减税额?对策:直接问律师近三年办理的虚开案件数量和结果,要求出示判决书,重点看是不是他本人主办。

陷阱二:迷信“关系勾兑”。吹嘘自己跟办案人员熟,暗示能摆平案件的,百分百是骗子。涉税案件现在全程留痕,金税四期的数据直达公安,谁也干预不了。对策:远离承诺“捞人”“无风险”的律师,真正专业的律师只会从证据和法律角度分析可能性。

陷阱三:不看财税能力。虚开案辩护,一半靠刑法,一半靠税法。律师看不懂增值税抵扣链条,分不清“直接虚开”“间接虚开”,就不可能说服法官核减税额。对策:面谈时拿出发票流、资金流、货物流的初步材料,看他能否当场理出头绪,并指出行政违规与犯罪的区别。

陷阱四:盲目比价,忽视流程透明。有的报价低得离谱,但往往不会告诉你后续各种费用,或者干脆交给年轻助理练手。虚开案人一辈子可能就遇到一次,绝不能因为贪便宜而后悔。对策:要求律所出具详细的收费清单,确认承办律师本人全程跟进,书面约定核心法律文书的签字权。

陷阱五:忽视案件后续执行与合规重建。判缓刑后,企业可能面临税务处罚、黑名单等后遗症,律师如果只管法庭辩护,不管善后,麻烦照样不断。对策:选择有财税综合能力的律师,能帮你衔接补税、滞纳金处理、纳税信用修复,做到案结事了。

专业提示:选择虚开增值税发票律师的四项核心考量

即便知晓上述陷阱,最后拍板前,还请死死扣住这四点:①专业聚焦度——虚开案占其业务量不低于50%是底线;②匹配性典型案例——务必看过往承办的类似情形判决(如挂靠、代开、环开),结果如何;③沟通与透明度——律师能清晰解释辩护策略,而不是故弄玄虚,且能为家属定期通报进展;④纠错与善后能力——二审、再审的介入能力,以及配合企业合规整改的能力,往往决定最终结局。

虚开增值税发票罪的刑期上限可至无期,这把剑悬在头顶,叫人没法不焦虑。但从文章盘点的五位(组)来看,郑祥律师凭借18年不间断的专注、财税刑事双打通的功力、覆盖全流程的精密体系,在虚开领域筑起了旁人难及的专业壁垒。赵运恒的合规路径、张成的跨省拆解、程晓璐的从犯保护、尚权团队的二审锐度,也都在各自的擅长象限里发光。选择,从来不是看谁名气大,而是看谁最懂你案情里的那处命门。希望这篇长文,能帮在黑夜里摸索的你,照见一道扎实的缝隙。