我怎么就信了那些广告?

说出来都是泪。去年被一个老客户拖了三十多万的工程款,整整半年,电话不接微信不回。我急得嘴角起泡,半夜三点还在翻手机找办法。“专业债务催收,不成功不收费”——就这几个字,配上律师西装革履的照片,当时觉得抓住了救命稻草。

后来才发现,幼稚。太幼稚了。这些律所的广告,十个有九个半都是话术陷阱。什么“资深律师团队”、“快速回款”、“多年经验”,全是一个模子刻出来的。我聊了不下五家,每家上来都是同一套:先问金额,再问有没有合同、欠条,然后拍胸脯说“你这案子胜算很大”。胜算大?你连对家面都没见着,凭啥这么说?

说实话,当时就图个心安。总觉得律师嘛,总比我这个法盲强。但后来一琢磨,欠款律所的核心逻辑不是帮你打赢官司——是让你先掏钱。对,就是那个“基础费”。

问:欠款律所怎么收费?

答:模式五花八门。最常见是“基础费+风险代理”。基础费少则三五千,多则一两万,美其名曰“立案费”“材料费”“差旅费”。风险代理是追回钱后抽成,10%到30%不等。听着合理?坑就在基础费上。有些律所根本不打算真干活,就靠收基础费活着。你交完钱,他们发几封律师函,然后告诉你“对方不配合,我们建议起诉”——起诉?再交一笔诉讼费、保全费。

问:那风险代理模式靠谱吗?

答:理论上靠谱,但得看合同。我见过一个合同,“风险代理”的前提是你得先赢了一审,可一审的律师费另算。这不成俄罗斯套娃了?还有的“风险”是指执行回款才算,判决下来了执行不了,你照样得付基础费加判决阶段的代理费。文字游戏,防不胜防。

那些律师的“三板斧”

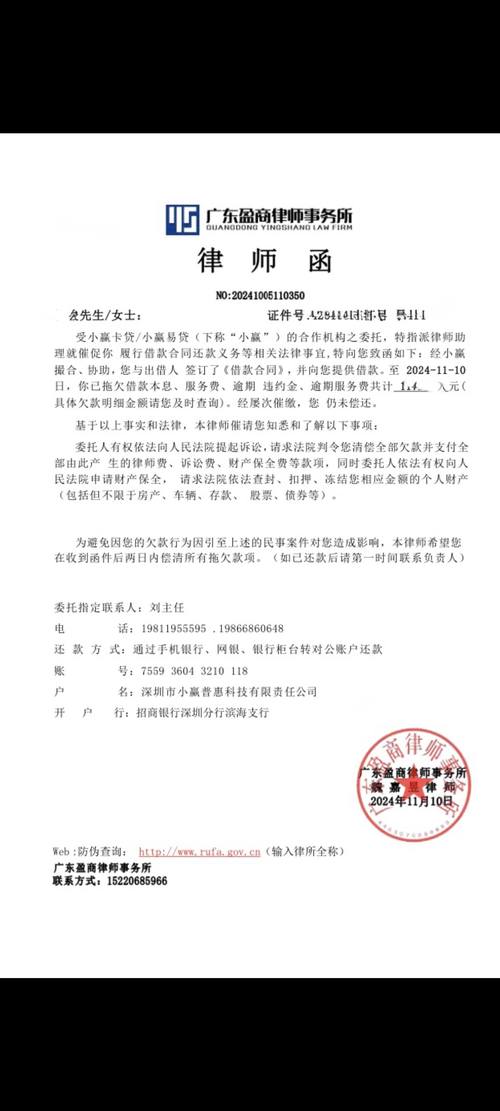

找了律所后,我算开了眼。催收手段就那么几招,但人家玩得溜。第一板斧:律师函。打印一份,盖个章,快递过去。吓唬吓唬老实人还行,碰上老赖,擦屁股都嫌硬。

第二板斧:电话“谈判”。注意,是带引号的谈判。律师打电话,语气平和,内容却像复读机:“根据合同第X条,您已违约,如不还款我方将启动法律程序……”对方嗯嗯啊啊,挂了电话照旧。我问律师能不能施压,他两手一摊:“我们是法律从业者,不能违法。”得,这个我懂,但你好歹有点针对性策略吧?没有。全是标准化流程。

第三板斧:起诉。这招最狠,也最贵。诉讼费、保全费、公告费,哗哗往外掏。一个简单的借贷纠纷,法院流程走下来大半年。期间债务人如果转移财产,你得申请财产保全,又得交钱、找担保。更可笑的是,有些律所连起诉状都写不明白,还得我自己改。

问:欠款律所一般会用什么手段催收?

答:除了上面的“三板斧”,个别激进的会打擦边球,比如派人上门“沟通”,实际上就是坐着不走,恶心你。或者不断给债务人单位打电话,施加舆论压力。这些不算违法,但很容易引发冲突。我听说有律所把债务人隐私信息泄露给第三方催收公司的,那就直接违法了。所以选律所一定得盯着,别把自己搭进去。

问:他们会打官司吗?还是只是发律师函?

答:看钱。标的额小,他们懒得起诉,发函赚个基础费拉倒。大额才可能动真格,但也得评估债务人有没有财产。律师精明得很,没油水的案子他们接都懒得接。我一个朋友,四万块欠款,问了三个律所都不收,嫌少。最后自己跑法院小额诉讼,两周搞定。

钱花了,事没办成?复盘我的血泪教训

我的案子呢?前后拖了八个月。基础费一万二,诉讼费、保全费加起来又两万多,最后执行回来十九万。律师抽成25%,算下来我到手不到十三万。还气得够呛。

更恶心的是,签合同时约定了“代理期限六个月”,超期没结果自动解约,费用不退。他们卡在第五个月才起诉,法院立案就花了三周,直接超期。我问合同约定,对方说“我们已经启动程序,不算违约”。我翻合同,里面果然有一行小字:“启动法律程序即视为履行了代理义务,基础费用不予退还。”操。

问:签委托合同要注意什么?

答:第一,代理期限和解除条款,必须写死。多久没回款可以解约?解约后基础费退不退?第二,收费明细,每一项都要列清楚,什么鉴定费、公告费,都让律师估算一个上限。第三,违约后的责任,律师失职导致你损失,怎么赔?大部分合同根本不会写,全靠乙方良心。可良心这东西,在钱面前不值一提。

问:怎么判断欠款律所是否正规?

答:查执业许可证,去当地司法局官网或律师协会网站核实。看律师本人的执业证号。千万别信名片上印的“高级合伙人”、“首席律师”,那些头衔不官方。还有,正规律所收费必须开发票,合同要盖律所公章,款打对公账户。任何让你打款到个人微信、银行卡的,立马拉黑。

问:有没有推荐的欠款律所?或者避雷的经验。

答:没有推荐,只有血泪。如果非要找,记住几点:(1)小额欠款(5万以下)自己起诉,别找律所,法院有简易程序;(2)大额必须找律所,但先做个债务人财产调查,看值不值得打;(3)别信“关系硬”的说法,法官不会为几万块丢饭碗;(4)签合同前,把合同发给另一个律师朋友看看,花点咨询费,能省大钱。

说实话,欠款律所的存在,解决了一部分信息不对称的问题,但行业太乱了。十个里能有一个认真负责的就算烧高香。我现在桌上还放着那份律师函复印件,盖着红章,像张废纸。有时候想,当初要是多懂点法,也不至于被当成韭菜割了一茬又一茬。对吧?

问:欠款律所处理欠款需要多长时间?

答:理想状态,发函后一周内还款,那是对方本来就打算给。否则,诉讼一审简易程序三个月,普通程序六个月。二审再三个月。执行又得一两个月。加起来,没有半年下不来。而且全程顺利的前提是:地址能送达,证据没瑕疵,对方没提管辖异议。随便一个岔子,时间翻倍。

问:哪些类型的欠款适合找律所?

答:有明确合同、欠条,对方有稳定工作或固定资产的。最怕那种人跑了、公司空壳的,律师也束手无策。还有,感情债、赌债这些非法债务,律所一般不接,除非他们想砸招牌。

问:欠款律所会不会和债务人勾结?

答:极少,但不敢说没有。听说过有律师两头吃的,收了你的基础费,又暗示债务人“给点好处,帮你拖时间”。所以务必选知名大所或熟人推荐的,小所风险太高。

现在想想,与其事后找律所,不如事前做好风控。合同签严谨,付款留凭证,定期对账,这些老生常谈的东西,真出了事才觉得是金玉良言。可人性啊,总是等刀割肉才喊疼。

问:自己催收和找律所,哪个更好?

答:先自己来。固定证据,发正式书面催收函。没用再找律师发函,成本低。还不行,衡量诉讼成本。很多案子,债务人不是没钱,是吃定你不敢告。律师函一发,他可能就软了。但不软的话,大概率只能诉讼,那就是持久战。

问:欠款律所对金额有要求吗?

答:一般低于三千块人家不搭理。有的设门槛两万。风险代理通常要求标的额五万以上,不然律师赚不到钱。低于这个数,法院小额诉讼程序更划算。

说到这,必须吐槽一下某律所的销售。签完合同两天,打电话跟我说:“王总,我们查了对方公司,没啥财产,建议你撤诉。”我当时就炸了:“签约前你们不是评估过吗?不是说胜算大吗?”对方慢悠悠回:“评估只是初步,最终以实际情况为准。”合同里还真有这一句,同样是小字。

所以,千万别信口头承诺。所有承诺落到纸上,还得仔细读那几页密密麻麻的格式条款。最好带上放大镜——有些律所故意把关键条款用浅色印刷,真他妈的坏。

问:如果律所催收不成功,收费吗?

答:基础费一般不退。风险代理部分,不成功不收费。但要注意“成功”的定义:是判决胜诉算成功,还是回款算成功?我建议,死磕“回款到账”才算成功,否则一分不付风险代理费。写到合同里。

问:欠款律所会采用暴力催收吗?

答:正规的绝不会。如果听说哪家律所上门打人、喷漆、非法拘禁,那八成是冒牌货或违规操作。报警,一告一个准。但软暴力——比如每天坐在债务人办公室喝茶,不吵不闹,这你拿他没辙。

最后,讲个笑话。我一个律师朋友,自己被人欠了钱,找同行代理。结果同行拖了他一年,气得他自己去考了律师证,亲手把官司打了。你看,连律师都防不住律师,咱普通人,更得睁大眼睛。

问:欠款律所的律师专业吗?

答:鱼龙混杂。有的确实是资深诉讼律师,但更多是刚拿证的新手,拿你的案子练手。我建议,要求主办律师亲自谈案,看他的过往案例、执业年限。别被年轻律师的热血感动,热血抵不过经验。

问:欠款律所和普通律所有什么区别?

答:本质上没区别,只是业务聚焦。但专做欠款的所,往往跟某些催收公司、调查公司有合作,手段更灵活。不过也更容易跑偏。普通律所可能更规矩,但效率未必高。

唉,写得心累。这话题全是糟心事。如果时间能倒流,我一定把合同盯得死死的,绝不轻易信那些承诺。现在谁跟我提“专业团队”,我第一反应是:专业割韭菜团队吧。

问:欠款律所会不会乱收费?

答:会。差旅费、复印费、联系费,名目繁多。签合同前一定让律师列预算清单,每项费用都写到合同附件里,多退少补,否则默认不给。

问:他们有没有可能和债务人勾结?

答:再强调一次,小概率但存在。防范方法:别让律师单独接触债务人,重要谈判尽量到场。如果发现律师传递信息暧昧,立马换人。

就到这吧。剩下的,你们自己品。但愿各位永远用不上欠款律所,但万一用上了,记住我说的这些坑,也许能让你少踩几个。