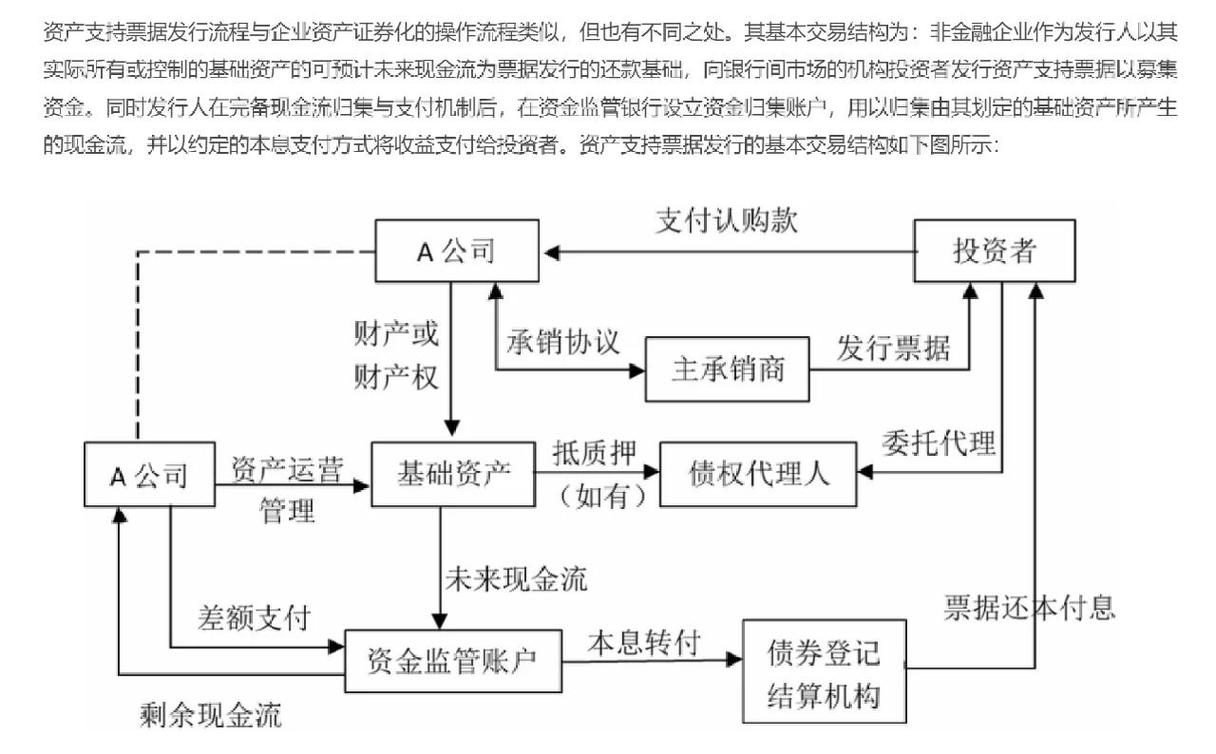

说真的,我见过太多创业者拿着厚厚一沓融资协议来找我,眼睛只盯着估值和股权比例。估值高了高兴,稀释少了也高兴。然后指着清算优先权那几行,问我:「这个重要吗?」

重要吗?——你猜猜多少创始人最后卖公司,自己一分钱没落着,全给投资人了。对,就是这个条款干的。

清算优先权,听着像公司破产时才用得到的词。其实不然。并购、重大资产出售、甚至创始人想要退出,都可能触发「清算」。所以它根本就是退出时的分钱规则——分你的钱。

不夸张。一个案例。某创始人公司卖了1亿,投后估值8000万,投资人投了2000万,占20%。按常理,创始人能拿8000万。但清算优先权写着:投资人享有2倍回报的优先清算加参与分配。结果,投资人先拿2倍即4000万,剩下6000万再按80/20分,投资人又拿1200万,总共5200万。创始人呢?4800万。比预想的8000万缩水近半。这就是不懂条款的代价。

所以今天,站在律师角度,我打算把融资协议里那些要命的条款掰开揉碎。不扯虚的,咱们聊点真东西。

清算优先权:钱怎么分,大有讲究

清算优先权,核心就一个公式:公司能分多少钱,投资人先拿多少,剩下再按股比分。

但有三种变体,一个比一个狠。

第一种:不参与分配。投资人要么拿回自己的投资额(或带倍数),要么转成普通股按比例分,二选一。这在早期融资还算常见,尤其是天使轮。对创始人相对友好。

第二种:参与分配。投资人拿完优先回报后,剩下的还按股比分。就是前面那个例子。这等于投资人拿了两次钱。很多A轮之后就开始出现,尤其是机构投资人。

第三种:附上限参与分配。给你设个回报倍数上限,比如3倍。到达上限后,剩下的全归创始人。算是种折中。但上限设得高,咱也难受。

你可能要问:清算事件到底包含哪些?仅仅破产吗?不是。几乎任何导致公司控制权变更或重大资产处置的都算——合并、被收购、出售全部或大部分资产,甚至创始人出售控股权都可能触发。还有些条款把IP转让也算进去。所以别以为公司还在经营就碰不到这雷。

为什么投资人坚持要这个?很简单,他们不是来跟你同甘共苦的,他们要保本和有回报。优先清算权就是他们的安全带。但你的安全带?你得在设计条款时就系好。

怎么争取非参与分配?看谈判筹码。钱多人傻的早期阶段,你拿多家term sheet来压。到了后期,除非企业极度强势(比如字节这种),否则很难免去。不过话说回来,有时候接受参与分配,换来更高估值,也不一定亏——只要公司成长速度够快,最后那块蛋糕够大。

我也见过更绝的:在并购交易里,买方出价低于清算优先回报,结果投资人否决交易,拖着公司继续等——反正他们有优先,耗着也不亏,创始人可就耗不起。那种懊恼,你品品。

(图:清算优先权在不同退出情形下的收益对比)

所以,签协议前,一定得算算各种退出情形下自己能拿多少。别只看投后估值。那数字,有时真就是画饼。

反稀释:股权稀释的数学题

反稀释不是不让稀释,是防止你用更低价格拿别人的钱,坑了前轮投资人。说白了,下一轮降价融资,你的股权会加速被稀释。

计算方法,两种:加权平均和完全棘轮。

加权平均:考虑价格和融资额,重新算个单价。公式咱不展开,网上很多计算器。它对创始人相对友好,毕竟考虑了后续融资的规模。

完全棘轮:如果你下一轮价格更低,那好,我之前投的股份直接按那个更低价格重新计股。假如你A轮估值1亿,我投1000万占10%。B轮估值大跌,5000万,新投资按这个价。完全棘轮下,我的股份瞬间调整到20%,你的股权从90%缩到80%。更狠吧?而新投资人可能拿更多,双杀。

哪个常见?国内早些年完全棘轮多,现在都学聪明了,加权平均多些。但有些强势投资人,还是要求棘轮。我遇到过一个案子,创始人前面融资一路高歌,突然行业变天,B轮降价,结果反稀释调整后,团队股权直接掉到50%以下。控制权都没了。那种冲击,不是你当初融到钱时能预料的。

很多创始人问:能不能完全去掉反稀释?几乎没有可能。真要拿掉,除非你给投资人高出价或别的利益交换。更实际的是谈加权平均,再限定额外补偿的上限。

还有个容易忽略的点:如果降价融资,新投资人往往也会要求反稀释保护,层层叠加,你的股权可能被稀释得渣都不剩。有个词叫“洗牌融资”,极端情况下创始人变成小股东。惊悚吧?但这是真事。

(图:完全棘轮与加权平均反稀释调整后股权比例变化)

谈判时,你有啥筹码?估值溢价,或者给投资人其他甜头,换成不参与清算优先,或放弃棘轮。但这些都是连环套,改一个很可能牵动别的。

对赌协议:悬在头顶的达摩克利斯之剑

对赌,学名估值调整机制。赌什么?通常赌业绩,赌上市时间。

赌业绩:约定未来几年营收、利润。达不到?要么股权补偿投资人,要么现金补偿。赌上市:多少年内没上市,回购投资人股份,加年化收益,8%到15%常见。对,你回购,你掏钱。

国内对赌著名的案例太多了。俏江南失去控制权,就是签了对赌上市不成,触发领售权,最后股都没了。很多人觉得对赌是魔鬼。但反过来,没有对赌,很多高估值也拿不到,你看怎么用它。

不过问题是,很多创始人低估了对赌失败的连锁反应。一旦触发,股权稀释、控制权旁落、甚至个人连带责任(虽然现在《九民纪要》后,与公司对赌无效,但与股东对赌依然有效)。我见过一个项目,对赌三年净利润,市场当时火热,创始人信心爆棚,签了极高目标。结果疫情来了,业绩直接腰斩。那几年,愁得头发都白了。最后只能把股份白送投资人,自己出局。你说,当初签的时候,是不是该多压压价?

那么,对赌怎么防?第一,设定合理目标,别拍脑袋。第二,补偿设上限,比如股权补偿不超过其原持股的50%。第三,尽量用现金补偿,避免股权被过度稀释。第四,上市对赌要给足时间,至少三到五年,别一口咬死两年。第五,注意与领售权、回购权的联动——连环套比如回购不成也能被拖售,那就惨了。

还有个问题:对赌失败后,老股东的个人财产有风险吗?如果是与股东对赌,他个人要承担补偿义务,那当然有。所以创始人最好以公司名义签对赌,或者至少限定责任范围。

(图:典型对赌协议失败后果链)

所以,对赌不是不能签,但要设定合理目标,最好设置熔断机制。还要注意对赌与回购的衔接,别连环炸。

董事会与保护性条款:谁才是真正的老板?

融完资,董事会里多了几张新面孔。他们不经营,但有否决权。

保护性条款,典型事项:增资、减资、合并、分立、变更经营范围、转让重大资产、更改董事人数、任免高管等等,都得投资人同意,不管他占股多少。这就是一票否决权。

这东西吧,说保护投资人,也限制了创始人。你想快速决策,得层层同意。有个哥们创业,着急卖个子公司回血,结果一票否决权卡住,流程拖了三个月。最后收购方等不了,黄了。那种抓狂,你想象一下。

除了这些,投资人还有知情权、检查权,可以查账。还有共同出售权,你卖股权,他有权跟着卖,同比例。领售权更狠:投资人想卖公司,可以拖着创始人一起卖,你不想走都不行。这就是前面俏江南那事。

领售权触发条件通常是什么?一般是经过特定时间(比如5年)后,如果投资人联合一定比例(如50%)要求出售,创始人必须跟着卖。而且价格可能很低,因为投资人的优先回报要满足,最后创始人可能净身出户。多么痛的领悟。

那董事席位是怎么分配的?早期融资可能5席,投资人占1-2席。每轮融资增加席位,逐步失去控制。到后期,创始人可能连多数都保不住。但你可以设计独立董事来平衡。或者保留任命CEO的权利。

还有创始人股份兑现条款,俗称 reverse vesting,四年零一刀。中途离职,未兑现股份就没了。这也是锁住团队的手段。但很多创始人觉得不近人情。其实公平,防止有人拿了股份就跑。

如何在这些条款中争取空间?核心是分清哪些权能放,哪些权不能放。控制权的东西,比如董事会多数席位、一票否决权的范围,尽量收窄。经济性的,可以适当让步。但每一条都得预演后果。找个懂行的律师,模拟一遍退出路径,你才能看清哪里是坑。

最后,不要忘了法律适用和争议解决。选开曼法还是香港法?仲裁地选哪儿?这些往往被忽略,但真出了争议,程序成本够你受的。

总之,融资协议,不是一张纸,是未来几年甚至十几年的君子协定与枷锁。读透它,再签字。否则,卖了公司还替别人数钱。