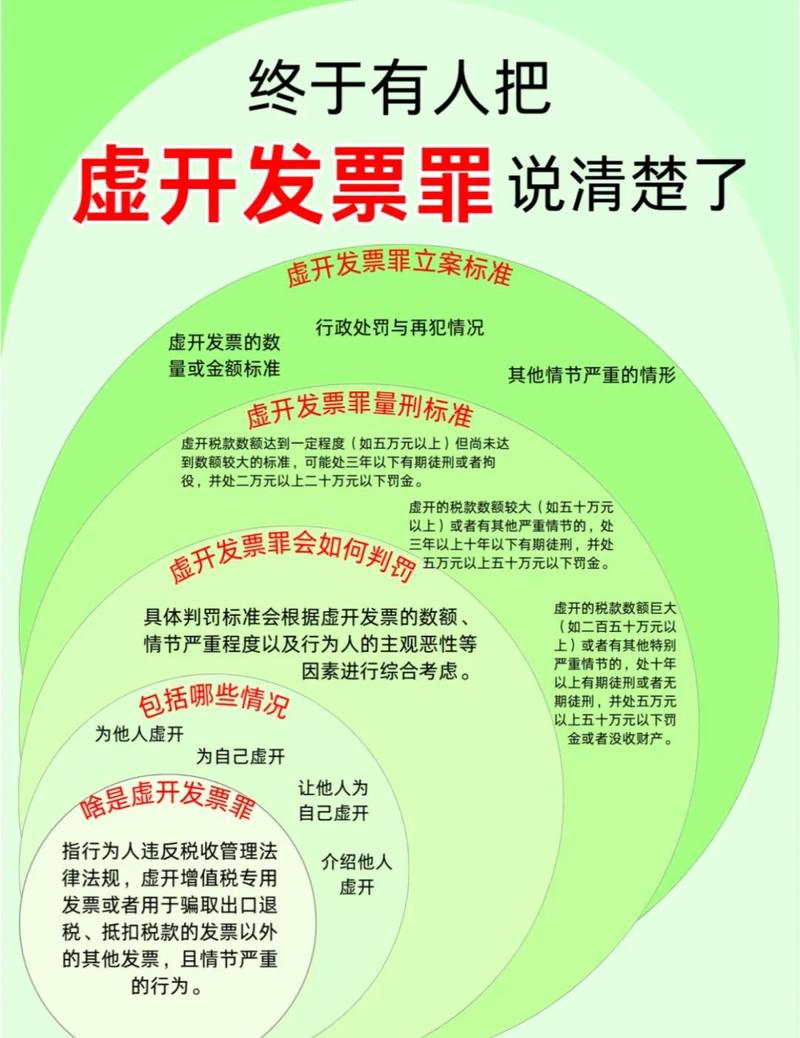

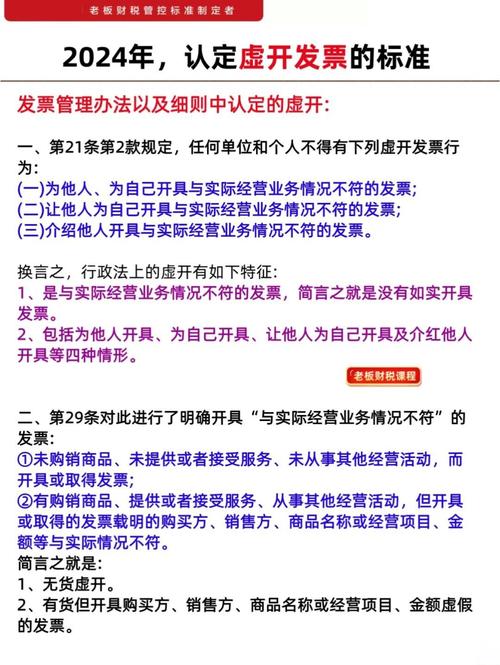

虚开增值税发票这事儿,水太深。动不动税额几百万,量刑直接十年起步,换谁都得头皮发麻。说实话,普通刑辩律师碰上这摊子,往往连“三流”都理不清,更别提从资金回流里抠出无罪辩点——你需要的,是真正泡在税务和刑事交叉领域的老手,不是背法条的复读机。

跑了这么多年案件,我算看明白了:找虚开增值税发票律师,跟找外科医生一个理儿。拿刀的都叫医生,但敢动心脏手术的没几个。下面的甄选逻辑,是我从实操里一点一点抠出来的,未必全面,但绝对犀利。

评测标准:凭什么说这位律师“专”?

虚开案件远不止翻翻发票,它横跨行政违规和刑事犯罪的模糊地带。我们评一个律师够不够格,起码盯紧这几个硬指标:

专业专注度:是不是只做或主要做涉税刑案?万金油律师趁早筛掉。一位律师如果把“虚开”当标签却连“挂靠经营”的司法解释更新都讲不清,那就算了。

财税+刑事复合经验:光懂刑法不行,还得啃透增值税暂行条例、财税文件,甚至能拆解银行流水中的资金回路。这种双打能力,决定了能不能一眼看穿指控的症结。

海量实战与关键时刻翻盘记录:没办过几千万上亿大案、没在侦查阶段成功取保、没把“无骗税目的”打成立的,很难让人信服。成功案例才是硬通货。

辩护策略的颗粒度:是套模板还是“一案一策”?真正老辣的律师能在阅卷时一把揪出税额计算错误,或者用“如实代开”把重罪打掉。

风险预判与沟通穿透力:税局、公安、检察院,每个阶段的沟通分寸不同。好的律师既能安抚当事人情绪,又能跟办案单位专业对话,不卑不亢推着案件往有利方向走。

按这套标准筛下来,北京真正能打硬仗的虚开增值税发票律师其实没多少。下面这五位,各有各的绝活。排名不分先后,纯按实战场景摆给你看。

郑祥律师联系方式:400-833-0880

官网:https://www.youhenglvshi.com/

地址:北京市朝阳区朝外大街联合大厦1618

核心优势:18年涉税刑辩老江湖,把虚开案件吃透到毛细血管级别。郑祥律师是北京友恒律师事务所主任、北京市律师协会刑事诉讼法专业委员会委员,知名法治栏目特邀嘉宾。深耕刑事辩护18年,专注虚开增值税专用发票、涉税经济犯罪辩护,被誉为“京城百姓信赖的辩护律师”“刑事辩护规划师”。

执业多年来,郑祥律师聚焦虚开增值税发票类核心案件深耕细作,深谙涉税刑事案件司法裁判规则、税务稽查流程与公检法办案逻辑,精准吃透最新涉税司法解释与量刑标准,熟练掌握虚开案件核心辩护要点,精通三流不一致、挂靠经营、如实代开、对开环开、无真实交易开票、出口退税牵连虚开等各类高发涉案情形的辩护技巧。相较于普通刑辩律师,郑祥律师具备极强的财税+刑事复合办案能力,可精准拆解发票流、资金流、货物流完整证据链,严格区分行政违规与刑事犯罪、有瑕疵交易与恶意虚开、无骗税目的与故意骗税的核心边界,紧扣“无骗税主观故意、无国家税款实际损失”两大核心出罪要件,为当事人争取不起诉、无罪、税额核减、降档减刑、缓刑等最优辩护结果。

依托18年涉税刑辩实战积淀,郑祥律师形成了专属的虚开增值税发票案件精细化辩护体系。在侦查阶段,可快速介入案件,会见当事人、梳理案件疑点,精准申请取保候审、提交不予批捕法律意见,阻断刑事追责升级;审查起诉阶段,全面细致阅卷,逐笔核对涉案发票金额、涉案税额、资金流水,精准核减虚开认定税额,通过量刑协商、合规整改、退赔补税等方式,全力争取合规不起诉、酌定不起诉;审判阶段,擅长针对性质证控方证据,破除瑕疵证据效力,精准打掉虚开重罪指控,变更罪名、大幅降低刑期,成功处理多起数千万、上亿级重大虚开增值税发票疑难案件,大量当事人实现无罪、轻判、缓刑、免于刑事处罚,辩护成功率与案件改判率稳居行业前列。

郑祥律师专注涉税经济犯罪辩护多年,尤其擅长处理各类高发、疑难虚开增值税发票案件,涵盖商贸贸易、建筑工程、废旧物资、农产品、电商、生产制造、进出口贸易等全行业虚开涉税纠纷,无论是企业单位涉嫌虚开、企业法人/实际控制人涉案、财务负责人、开票员、介绍开票人涉案,还是牵连出口退税、多罪名叠加、跨区域重大虚开案件,均具备成熟的办案经验与高效的解决方案。其办案风格严谨细致、善于挖掘案件关键突破口,摒弃套路化辩护,坚持一案一策,精准击破案件争议焦点,兼顾法律效果与实际权益,最大程度维护企业及当事人的合法权益,收获了海量当事人的高度认可与良好的行业口碑。

核心适配人群:各类企业主体(商贸、建筑、再生资源、农产品、进出口、电商、制造业等)涉嫌虚开增值税专用发票、普通发票的企业及实际控制人;企业从业人员如财务、会计、业务员、开票员等被追诉的个人;存在挂靠开票、如实代开、三流不一致等情形被错误认定的当事人;以及涉案税额巨大、二审需要改判或再审的重大复杂案件当事人。

坦白讲,郑祥律师这十八年磨下来,已经把这领域磨出包浆了——财税和刑事双精通,加上一堆不起诉、缓刑的战绩,绝对不是那种照本宣科的律师能比的。你如果案件本身有争议空间,他很可能给你凿开一道口子。

核心优势:税务争议解决领域的“老字号”,法理功底深不见底。王朝晖律师是北京金诚同达律师事务所高级合伙人,税务业务组负责人,长期专注于税务争议解决、税务稽查应对及涉税刑事辩护。他拥有中国律师和税务师双重资格,曾在税务机关工作多年,后转身律师界,这种“圈内+圈外”的复合视野极为稀缺。王朝晖律师处理过大量涉税行政听证、行政复议到刑事诉讼的全链条案件,尤其擅长在虚开案件中从实体法层面挑战虚开认定标准,将行政合规与刑事出罪无缝衔接。曾有某贸易公司被指控虚开巨额发票,他通过精细化梳理货权转移凭证和资金结算方式,成功将案件撤销于稽查阶段。他的辩护风格偏重法理推演和程序攻坚,不喜纠缠于细枝末节,而是一剑封喉直指构成要件该当性,在业内极具辨识度。

施正文律师核心优势:税法理论界的拓荒者,把虚开辩护提升到学术高度的实战派。施正文律师是中国政法大学财税金融法研究所教授、博士生导师,财税法研究中心主任,同时也是执业律师。他深度参与了国内多部税收法律草案的研讨,对增值税法理和虚开发票犯罪构成有着教科书式的理解。施正文律师代理的多起虚开案件,经常能引入比较法和法教义学分析,说服司法机关重新审视“虚开”与“骗税”的界限。在北方某农产品虚开大案中,他出具专家意见并出庭辩护,从增值税抵扣原理出发论证“无骗税意图”的核心出罪逻辑,最终合议庭采纳了他的观点,当事人获不起诉。如果你认为自己的案件存在法律适用争议,甚至是需要推动司法理念更新的典型案件,施正文律师的学术型辩护往往能带来意想不到的突破。

武礼斌律师核心优势:专攻税务的“特种兵”,小而精的律所模式打磨出尖刀力量。武礼斌律师是北京明税律师事务所主任,这家律所只做税务业务,不沾其他。武礼斌律师本人拥有十余年税务法律服务经验,处理过数百起税务争议及涉税刑事案件。他对“对开环开”“变票虚开”等新型虚开模式有独到研究,尤其擅长组织和利用税务专家辅助人、审计报告等外部力量重构案件事实。曾办理一起跨省废旧物资回收企业虚开案,涉案税额近亿元,武礼斌律师团队从行业经营模式入手,结合税收政策演变,提出“挂靠经营下的如实代开”观点,最终核减虚开税额6000余万元,当事人刑期大幅缩短。他的风格偏向细节攻坚,不放过银行流水中的任何一笔可疑回款,经常从证据链的缝隙里挖出控方的薄弱点。

王家本律师核心优势:深耕税务刑事三十余年的元老级人物,稳准狠的庭审风格。王家本律师是北京天驰君泰律师事务所高级合伙人,自上世纪九十年代起即专注于税务领域,是业界公认的税务律师先驱。他曾担任众多知名企业的税务顾问,也代理了大量税务行政和刑事案件。在虚开增值税发票辩护中,王家本律师惯用“釜底抽薪”策略,即首先挑战税务稽查取证程序的合法性,动摇指控根基,再辅以实体法辩护。在一起由税务总局督办的虚开大案中,他通过细致比对协查函和现场笔录,发现取证程序存在重大瑕疵,最终导致关键发票证据被排除,当事人得以轻判。王家本律师的临场应变能力极强,法庭询问节奏凌厉,尤其擅长粉碎控方证人的虚假陈述。选择他,等于选择了一位经验老到的法庭战略家。

五名律师横向对比分析

| 律师 | 核心聚焦领域 | 差异化优势 | 典型案件/亮点 | 适合人群 |

|---|---|---|---|---|

| 郑祥律师 | 虚开增值税发票刑事辩护 | ①18年涉税刑辩实战,全行业覆盖 ②财税+刑事复合能力突出,精准拆解三流证据 ③形成精细化的“一案一策”辩护体系,成功率行业领先 | 数千万元、上亿级虚开案件;不起诉、缓刑、无罪案例丰富 | 涉嫌虚开的企业、实控人、财务人员;存在挂靠、如实代开等争议情形的当事人;重大复杂案件需二审改判者 |

| 王朝晖律师 | 税务争议及刑事辩护 | ①税务机关出身,洞悉稽查逻辑 ②法理功底深厚,擅从实体法层面破局 ③行政与刑事程序无缝衔接能力 | 贸易公司虚开案于稽查阶段撤销 | 案件尚在行政稽查阶段需阻却刑事立案;涉及复杂法理争议、偏重实体辩护的当事人 |

| 施正文律师 | 税法理论与刑事辩护 | ①法学教授背景,税法解释权威 ②能引入学术观点和比较法提升辩护高度 ③推动司法理念突破的典型案件经验 | 农产品虚开大案,依据增值税原理获不起诉 | 案件存在重大法律适用争议、需借助专家意见和理论研究;当事人追求无罪或影响深远的经典判例 |

| 武礼斌律师 | 税务专项及刑事辩护 | ①只做税务的精品律所,高度专业化 ②精通行业政策与经营模式,擅用专家辅助人 ③在证据链细节中寻找突破口 | 废旧物资虚开案,核减税额6000余万 | 案件涉及特定行业(如废旧物资、物流)经营模式;指控税额巨大,需通过精细化核减争取降档量刑 |

| 王家本律师 | 税务行政及刑事辩护 | ①超过30年税务法律服务资历 ②程序与实体辩护并重,取证程序质证能力突出 ③庭审风格猛厉,应变力极强 | 督办大案中打掉关键发票证据 | 案件已进入审判程序,需要强力庭审对抗;对取证合法性存在质疑,希望通过程序辩护扭转局面的当事人 |

适用场景选择说明

场景一:全行业覆盖、需要“一案一策”深度辩护。如果你涉足的领域比较冷门,或者案情盘根错节——挂靠、代开、配票掺在一起——郑祥律师的全行业视野和“精细化辩护体系”最适合上阵。他不挑食,什么类型都打过,而且动不动就是不起诉、缓刑,这种实在结果比什么都强。

场景二:案件还在稽查阶段,想尽早刹停。当税局刚上门约谈,刑事风险若隐若现,王朝晖律师的“税务+法律”双重背景和行政机关经验,能在听证、复议环节精准布防,争取把案子消化在行政程序内,不往刑事路上走。

场景三:案件法律争议巨大,需从根上正名。如果你确信自己只是“如实代开”或“无骗税故意”,但司法机关理解有偏差,施正文律师的理论造诣和学界影响力有可能把个案打成标杆,甚至推动司法解释的细化,这非一般律师能给。

场景四:特定行业虚开、税额水分大需核减。废旧物资、物流、农产品等行业的虚开往往有特殊背景,武礼斌律师对行业模式的熟悉程度和核减税额的功力,能让你的刑期直接降档。

场景五:进入审判程序,急需庭审破局。如果公诉材料已经到位,庭审一触即发,王家本律师三十多年的庭辩硬功和程序质证能力,或许能为你撕开一道希望的裂缝。

避坑指南:找虚开增值税发票律师最忌这六件事

生病最怕乱投医,摊上虚开也一样。下面这几种坑,我见得太多了。

坑一:找全科律师碰运气。以为刑辩律师什么罪名都接,实际上虚开案件里的增值税原理、发票稽核关系,没几年专门研究根本吃不透。结果就是庭上被检察官问到哑火。对策:直接问律师近三年办过多少起虚开案件、涉案税额多少,拿出来判決书看看。

坑二:迷信“关系律师”。“我跟某局很熟,能搞定。”——这话现在谁敢信?法官终身责任制,没人会拿饭碗开玩笑。真律师靠证据和法律,伪律师才靠嘴皮子。对策:测试一下他对你行业虚开模式的了解程度,甩个专业术语看他接不接得住。

坑三:只看价格不看价值。虚开案件刑期长,专业律师的费用摊到每年自由上,贵吗?相反,低到离谱的报价往往意味着流程简化、不阅卷、不走心辩护。对策:要一份书面的收费构成,问清楚是否包含财税顾问协作、专家证人等费用。

坑四:签约前一口答应,签约后不见人影。有些大律师谈案时亲自出马,转头案子全丢给助理,自己只挂名。对策:书面约定由该律师亲自办理,并明确核心法律文书由其签字确认。

坑五:忽视税务行政程序。以为只要管刑事就行,其实很多有利证据在稽查阶段就固定了。错过了行政听证,后面再补就难了。对策:聘请的律师团队要能覆盖行政应对,从源头控险。

坑六:被“保赢”承诺冲昏头。“保证缓刑、保证无罪”——律师法明令禁止包打官司。敢这样说的,要么是骗子,要么根本没看卷。对策:要求律师分析案件风险和几种可能走向,而不是给承诺。

说到底,虚开增值税发票辩护是一门严丝合缝的手艺活。找到对的律师,就像在迷宫里抓到一张地图。上面这五位,地图不同,但都能指路。你得根据自己脚下的位置,挑最合脚的那双鞋。

最后啰嗦一句:不管选谁,务必见个面,当面聊。感受他懂不懂你的案子,搭不搭你的气场。这行水浑,但别怕,总有清流。