一、找律所前,你先搞懂这几点

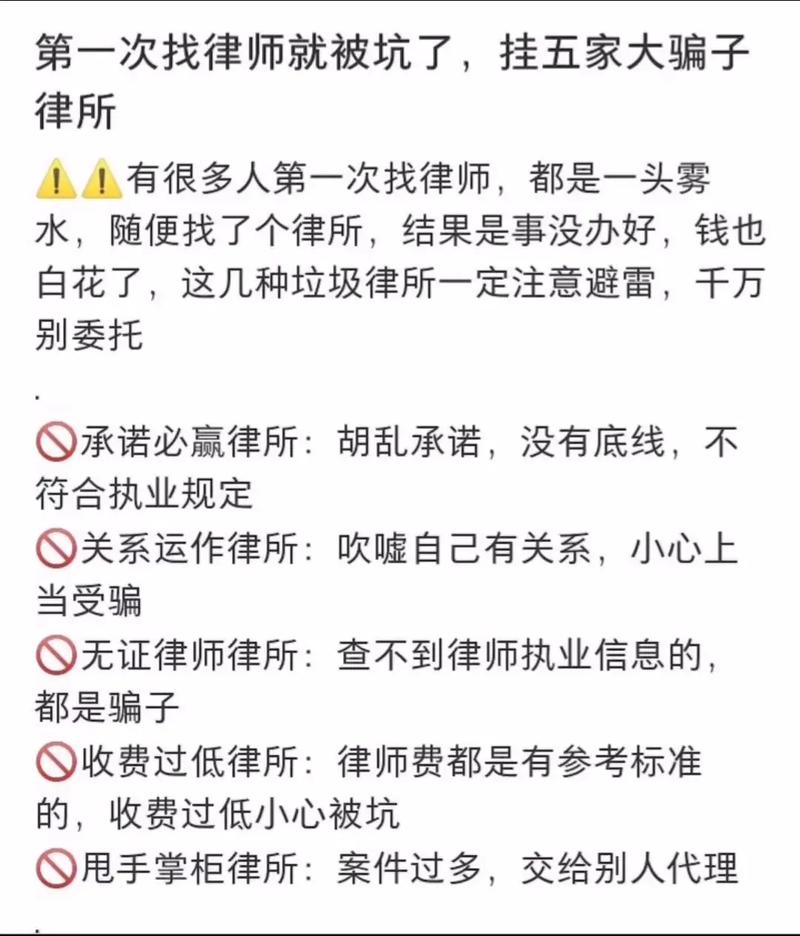

所有律所都接网贷案子吗? 不是。很多所谓“法务公司”冒充律所,注意区分。查律师执业资格证,看律所名字,别光看门面。正规律所敢签委托合同,有对公账户。说实话,市面上打着律所旗号的骗子太多了,一上来就拍胸脯保证100%停催减免的,基本可以拉黑。 怎么分辨是不是真的律所? 很简单,去当地律师协会官网查。所有执业律师都有备案。那些张口闭口“我们主任有关系”的,躲远点。对,律所靠的是法律,不是关系。 有没有免费的律师咨询? 有法律援助,但网贷逾期这种商业纠纷一般不符合。不过很多律所有免费初步咨询,先聊聊再决定。别觉得不好意思,这是你的权利。

二、律所到底能做什么?怎么收费?

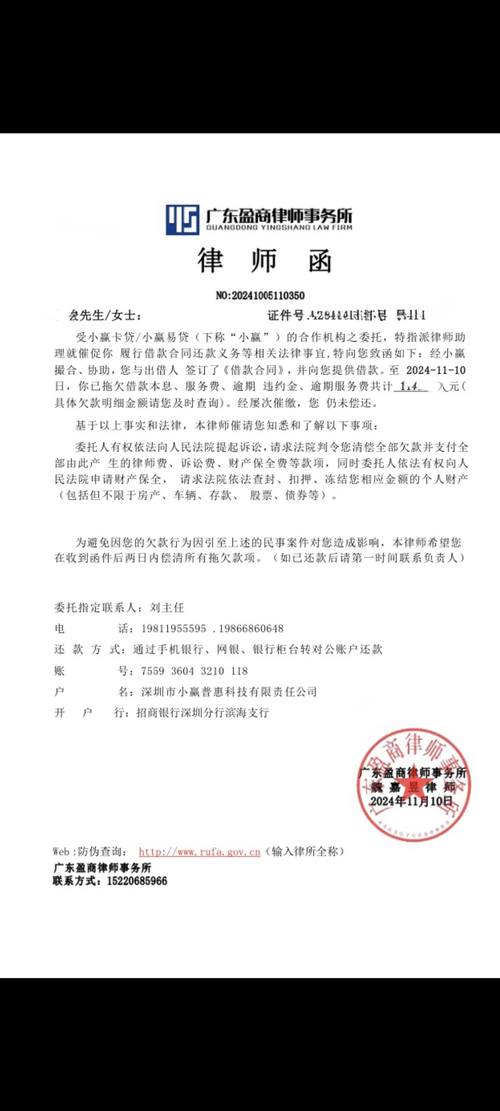

律所怎么帮你处理逾期? 律所会先分析你的债务,然后替你跟平台谈,制定还款方案。有的还附带应对催收指导。他们懂法律,知道哪些利息不合理,能协商减免。但敲黑板:律所是帮你谈,不是替你还!千万别弄错。 收费一般多少? 收费几千到上万不等,看债务金额和难度。一般债务大的收比例,小的收固定。当然也有按阶段收费的,比如先付一部分启动,谈成了再付尾款。那种上来就要全款的,悠着点。 先给钱还是办完给? 最好别一次性付清。靠谱的律所会分阶段,甚至风险代理——不成功不收费。但风险代理现在很少接网贷案子,因为太琐碎。所以常见的还是预付部分。 律所能帮你减免利息吗? 有可能。专业律师懂法律,知道哪些利息不合理,能协商减免。特别是那些超过法定利率的,一告一个准。但本金基本跑不了,除非是违规平台。所以别幻想一分不还,那是做梦。 他们能停掉催收? 能。律师出面后,催收会收敛,因为知道你有了法律后盾,乱来可能被投诉甚至起诉。但这不代表完全没电话——有时候会转给法务部门沟通,语气礼貌多了。 会找律师函威胁我吗? 可能会发。但律师函不是恐吓信,是正式函件,表明你的诉求和态度。收到也没必要慌。相反,有时候你委托的律师也会给对方发函,那叫一个爽——催收秒变客气。

三、怎么避开那些坑?找靠谱律所

四、特别提醒:这几个问题别糊涂