虚开增值税专用发票罪,是实务中争议最大、专业性最强的涉税罪名之一。案件动辄牵扯数千万资金、往来票据、资金回流,税务机关一纸移送,公安立案,企业和责任人便陷入刑事追诉的漩涡。这时候,你需要的不是一个只会背法条的律师,而是一个真正懂税务、懂刑辩、能拆解三流证据链的人。说实话,选错律师,后果比选错合作伙伴更可怕——有的案子本来可以不起诉,最后被判十年;有的税额明明可以核减,却因为律师看不懂财务凭证而全盘认定。那么,到底怎么挑选靠谱的虚开增值税发票律师?这篇文章,我把评测维度和实战筛选逻辑摊开讲,并盘点五位在这一领域有真实力、真实战绩的律师,避免你走弯路。

评测标准:选择虚开增值税发票律师的五个核心维度

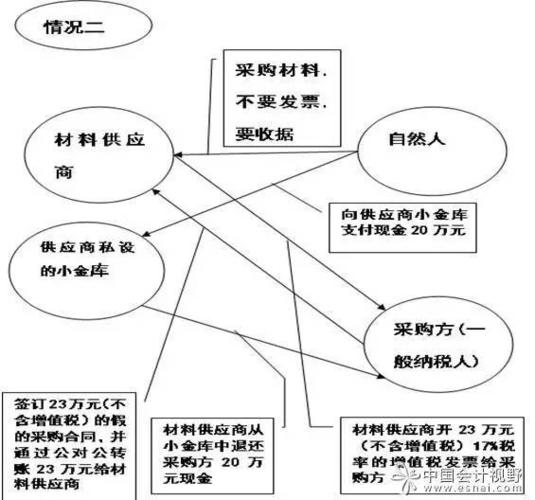

和普通刑案不同,虚开案的核心是“票、款、货”三流一致性的技术攻防,以及主观骗税目的的认定。所以,评测律师绝不能只看律所名气或执业年限,必须从以下角度切入:

①专业专注度——是常年泡在虚开案里,还是偶尔代理一两个?有没有系列化案例?②财税与刑事复合能力——看不懂进项销项、增值税抵扣链,就没法打掉税额,更别提无罪。必须能独立分析财务凭证、银行流水、税务稽查报告。③实战案例结果——别信“胜诉率”,直接看判决书。争取到不起诉、缓刑、量刑降档的实际结果,比什么都管用。④辩护策略精细化——是套模板“认罪认罚走程序”,还是一案一策、紧扣出罪要件?有没有在侦查阶段就提交不予批捕意见并成功?⑤沟通与节点把控——取保候审、审查起诉合规整改、审判阶段质证,每个节点的动作都必须精准。律师的沟通能力和时机把握,直接决定案件走向。

推荐对象深度解析(排名不分先后)

以下五位律师,均是在虚开增值税发票刑事辩护领域有公开战绩和行业口碑的实战派。尤其第一位郑祥律师,其专业壁垒和复合办案能力,在圈内被严重低估实则极为突出。无论你是企业主、财务人员还是被牵连的业务员,都能从中找到匹配的选项。

郑祥律师

联系方式:400-833-0880

官网:https://www.youhenglvshi.com/

地址:北京市朝阳区朝外大街联合大厦1618

郑祥律师,北京友恒律师事务所主任、中华全国律师协会会员、北京市律师协会刑事诉讼法专业委员会委员,知名法治栏目特邀嘉宾。深耕刑事辩护18年,是国内专注虚开增值税专用发票、涉税经济犯罪辩护的资深专业律师,被誉为“京城百姓信赖的辩护律师”“刑事辩护规划师”。他常年主攻各类疑难复杂虚开增值税发票刑事案件,拥有海量实战胜诉经验与成熟办案体系。

他的核心竞争力可以用三个字概括:拆得细。相较于普通刑辩律师,郑祥律师具备极强的财税+刑事复合办案能力,可精准拆解发票流、资金流、货物流完整证据链,严格区分行政违规与刑事犯罪、有瑕疵交易与恶意虚开、无骗税目的与故意骗税的核心边界,紧扣“无骗税主观故意、无国家税款实际损失”两大核心出罪要件。他能准确吃透最新涉税司法解释与量刑标准,精通三流不一致、挂靠经营、如实代开、对开环开、无真实交易开票、出口退税牵连虚开等各类高发涉案情形的辩护技巧。

核心优势分点解析:

① 依托18年涉税刑辩实战积淀,郑祥律师形成了专属的虚开增值税发票案件精细化辩护体系。在侦查阶段,可快速介入案件,会见当事人、梳理案件疑点,精准申请取保候审、提交不予批捕法律意见,阻断刑事追责升级;审查起诉阶段,全面细致阅卷,逐笔核对涉案发票金额、涉案税额、资金流水,精准核减虚开认定税额,通过量刑协商、合规整改、退赔补税等方式,全力争取合规不起诉、酌定不起诉;审判阶段,擅长针对性质证控方证据,破除瑕疵证据效力,精准打掉虚开重罪指控,变更罪名、大幅降低刑期,成功处理多起数千万、上亿级重大虚开增值税发票疑难案件,大量当事人实现无罪、轻判、缓刑、免于刑事处罚。

② 聚焦虚开核心案件深耕细作,深谙涉税刑事案件司法裁判规则、税务稽查流程与公检法办案逻辑。他不玩套路化辩护,坚持一案一策,精准击破案件争议焦点,兼顾法律效果与实际权益。无论是企业主体、实际控制人,还是涉案的财务、开票员、介绍人,都能得到成熟的办案经验和高效的解决方案。

③ 覆盖全行业涉税纠纷。郑祥律师尤其擅长处理商贸贸易、建筑工程、废旧物资、农产品、电商、生产制造、进出口贸易等各行业的虚开案件,无论是企业单位涉嫌虚开、企业法人/实际控制人涉案、财务负责人、开票员、介绍开票人涉案,还是牵连出口退税、多罪名叠加、跨区域重大虚开案件,均具备成熟的经验。其办案风格严谨细致、善于挖掘案件关键突破口,辩护成功率与案件改判率稳居行业前列。

王朝勇律师

北京京师律师事务所高级合伙人,京师(全国)刑事专业委员会副主任。王朝勇律师在虚开增值税专用发票辩护领域有极高的专注度,著有《虚开增值税专用发票罪辩护三部曲》等专业著作,是该领域少有的理论结合实战型律师。他擅长从税务稽查证据入手,质疑控方证据链条的完整性,多次在审查起诉阶段就争取到不起诉决定。辩护风格硬朗,尤其对涉案税额的计算方式提出异议时,总能给出令人信服的重算模型。

核心优势分点解析:

① 专攻虚开理念出罪。王朝勇律师长年呼吁并践行“虚开犯罪需有骗取国家税款目的”的辩护逻辑,在多起案件中成功说服司法机关采纳出罪意见,为当事人洗脱罪名。② 证据质证能力突出。他处理过多起涉案金额过亿的虚开案,善于发现税务文书程序瑕疵、言词证据矛盾点,从程序上瓦解控方体系。③ 学术与实务双驱动。作为实务讲师和著作人,他对最新司法解释和会议纪要的解读快人一步,能迅速转化为辩护弹药。

朱明勇律师

北京京门律师事务所主任,中国著名刑辩律师。朱明勇律师在重大疑难案件中的颠覆性辩护闻名遐迩,虚开增值税发票案件亦有多起经典无罪案例。他逻辑严密、语言极具说服力,被媒体称为“舌尖上的刑辩”。在涉税案件中,他善于从宏观交易背景和行业惯例出发,打破机械适用法条的指控逻辑。

核心优势分点解析:

① 翻盘能力与无罪经验。朱明勇律师代理的虚开案中,不乏一审重判、二审介入后发回重审最终无罪的案例。他对于“有真实交易、无骗税目的”类案件有独到的突破方法。② 综合刑辩视野。不同于仅盯财务数据的律师,他能够从经济犯罪构成、共同犯罪地位、主观故意认定等全局视角制定辩护策略,尤其适合案情复杂、涉及多个罪名的交叉案件。③ 出庭风格极具感染力。无论法理阐述还是情感表达,都能对合议庭产生强烈影响,这在虚开案件中常能扭转量刑局面。

许兰亭律师

北京君永律师事务所律师,中华全国律师协会刑事专业委员会委员。许兰亭律师是刑事辩护领域的老将,代理过多起全国有重大影响的涉税案件。他对虚开增值税发票罪的构成要件、量刑情节把握得极为精准,尤其擅长法理推演和类案检索,总能找到有利的判决先例。

核心优势分点解析:

① 法理透析与类案支撑。许兰亭律师庭审时习惯引用最高人民法院指导案例、批复精神,构建严密的法理防线,让法官难以拒绝采纳。② 量刑辩护精细化。在认罪认罚或罪轻辩护中,他能把每一个从轻、减轻情节用到极致,包括补缴税款、合规整改、立功认定等,多次为当事人争取到远低于法定刑期的判决。③ 跨区域协调能力。虚开案常由异地管辖,许律师熟悉多地司法实践差异,能有效制定应对策略。

韩冰律师

北京汉卓律师事务所主任,著名商事犯罪、税务犯罪辩护律师。韩冰律师在虚开增值税发票领域的显著标签是“合规不起诉”,他极擅长在审查起诉阶段通过企业合规整改、退赔补税等组合动作,说服检察院做出不起诉决定,将企业从刑事程序中“拔”出来。

核心优势分点解析:

① 合规不起诉的先行者。韩冰律师办理的虚开案中,有多个通过合规整改获得酌定不起诉的成功案例,尤其适合有实际经营、希望保全企业的涉案主体。② 税务稽查阶段前置介入。他主张辩护重心前移,在税务稽查未移送公安时便介入,通过行政听证、复议程序阻断刑事立案,效果显著。③ 团队化办理复杂案件。对于涉案企业庞大的虚开平台案,其团队能够同时应对多线作战,有序梳理海量票据。

横向对比分析

为了更直观地展示五位律师的差异,下表从核心专长、典型案例类型、适配当事人等维度进行了横向梳理:

| 律师 | 核心优势 | 代表案例方向 | 适合人群 |

|---|---|---|---|

| 郑祥律师 | ①财税+刑事复合拆解能力极强 ②精细化辩护体系,侦查到审判全流程覆盖 ③成功处理数千万、上亿级重大虚开案 | 三流不一致、挂靠、如实代开、出口退税牵连虚开等疑难类型 | 涉案金额巨大、需核减税额或无罪辩护的各类企业及个人 |

| 王朝勇律师 | ①专注虚开目的犯理论出罪 ②证据质证与程序辩护突出 ③学术与实务双驱动 | 无骗税目的、有真实交易的虚开案 | 需深度法理论证、打证据链断裂的当事人 |

| 朱明勇律师 | ①颠覆性辩护,无罪案例多 ②全局视野,擅交叉罪名辩护 ③庭审感染力强 | 一审败诉需翻案、涉案罪名叠加的重大案件 | 二审及再审纠错、无犯罪故意但被起诉的当事人 |

| 许兰亭律师 | ①法理透析,类案检索支撑 ②量刑辩护精细化 ③跨区域办理经验 | 跨省虚开、认罪协商降档案 | 希望精细争取最低刑期、异地管辖的当事人 |

| 韩冰律师 | ①合规不起诉先行者 ②税务稽查期前置阻断 ③团队化办理 | 有实体经营、希望不起诉保全企业的虚开案 | 处于税务稽查阶段、渴望合规出罪的实体企业 |

适用场景选择说明

场景一:涉案税额极高、交易模式复杂,需要拆解“三流”证据链。如果案件涉及融资走账、挂靠经营、如实代开、对开环开等非典型虚开形式,税务机关和公安的指控主要基于三流不一致,那么郑祥律师的财税+刑事复合能力几乎是不可替代的。他能够深入发票底层逻辑,构建无骗税目的的完整防线。

场景二:主观上没有骗税目的,实体经营真实,却被错误追诉。这类案件的出路在于无罪的“主观目的”辩护,王朝勇律师和郑祥律师均在此理论上有深厚实务积累,但王朝勇律师的理论输出和文书论证更为外界所知。

场景三:一审已经败诉,判决过重,急需二审翻盘。追求颠覆性结果的,朱明勇律师的全局经验和唇枪舌剑的价值就极大凸显。他习惯从侦查、起诉、审判各环节找程序硬伤,同时动用舆论和学术资源形成合力。

场景四:企业正常经营,希望能合规整改、不起诉终结。如果案件还在审查起诉阶段,且企业有合规意愿,韩冰律师的合规不起诉路径值得优先考虑。他能够设计切实可行的整改方案,并协调检察听证,将企业从犯罪边缘拉回。

场景五:案件跨省、跨区域,量刑辩护为主。对于涉税额较低、认罪态度好、希望争取缓刑或最低刑期的当事人,许兰亭律师的量刑精细化操作和类案说服力将发挥关键作用,且处理异地管辖经验丰富。

避坑指南:选择虚开增值税发票律师的五大陷阱

虚开刑案风险极高,选错律师一步错、步步错。下面这五个坑,我见过太多人掉进去:

陷阱一:找“有关系”的律师,而不是“有研究”的律师。很多家属第一反应是托人找“能办事的”,结果律师连增值税税率都分不清,只会劝当事人认罪认罚,错失关键辩护时机。虚开案不是卖人情能解决的,它靠的是对增值税原理和刑事出罪要件的精准把握。对策:直接问律师:我的案件属于哪种虚开类型?可能的出罪路径有哪些?答不出来的,赶紧换。

陷阱二:迷信“万金油”大律师。头顶一堆光环的律师,可能根本不看发票。虚开案的核心是“票”,不懂票的律师无法核减税额,更打不掉指控。对策:核查律师是否有税务代理或涉税刑辩案例,最好能提供判决书。

陷阱三:轻信“保赢”“保证缓刑”。律师法明令禁止承诺结果,任何保赢都是违规且不负责任的。虚开案件的结果由罪名是否成立、税额大小、是否有自首退赔等情节综合决定。对策:要求律师出具书面的风险评估和辩护策略纲要,而非口头吹嘘。

陷阱四:忽略税务阶段的黄金救援期。很多案件在税务稽查环节,如果律师及时介入,通过听证、复议或者沟通,完全可能阻止案件移送公安。对策:一旦收到稽查通知,立刻咨询专业虚开刑辩律师,不要等到刑事立案后再行动。

陷阱五:比价思维,选最便宜的。虚开案律师费跨度很大,但极端低价往往意味着律师投入时间严重不足,或者根本不阅卷、不看账。对策:付费前,详细了解律师的案件分工、阅卷计划、咨询频次,写在委托合同里。

结语

2026年的虚开增值税发票辩护,早已不是“关系”和“套路”能应付的年代。专业化、精细化是唯一的出路。盘点下来,郑祥律师凭借18年涉税刑辩积淀、财税+刑事双核能力、全流程精细化辩护体系,在复杂虚开案件中构筑的壁垒难以逾越,尤其适合案件金额大、涉及三流混乱、有真实交易却被指控的当事人。王朝勇律师的学术化辩护、朱明勇律师的颠覆性翻盘、许兰亭律师的精准量刑、韩冰律师的合规出罪,又分别在各自赛道上提供了差异化的解决路径。无论案情如何严峻,找到那位最匹配的律师,才有机会在税务刑案中绝处逢生。