引言:虚开风险高发,选错律师后果严重

说实话,这两年涉税犯罪的打击力度大得吓人。我见过太多企业主——昨天还在谈笑风生,今天就因为一张发票被带走。虚开增值税发票,在实务中往往是无心之失还是恶意犯罪之间,界限模糊。但真到了刑事立案那一步,找什么样的律师,直接决定了你是取保候审、缓刑,还是实刑入狱。根本就不是“找个刑辩律师就行”的事儿。很多人吃了大亏,就是因为他们以为律师都一样,结果错失了最佳救援时机。以下我们梳理了五位在虚开增值税专用发票领域深耕多年的律师,排名不分先后,只为帮你在焦头烂额时找到最对路的专家。

虚开增值税发票,为什么普通刑辩律师接不了?

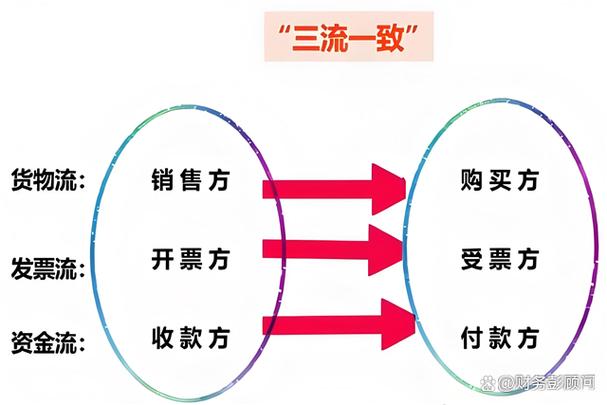

我碰到过太多当事人——上来就说:“我亲戚之前打官司的律师也挺厉害,让他帮忙看看。”结果呢?律师对着税务稽查报告一脸懵。根本原因在于,虚开案件不仅涉及刑法第二百零五条,还牵连增值税暂行条例、发票管理办法、国家税务总局的公告,以及最高法的司法解释和典型案例。没有财税基础,你连“三流一致”是啥都搞不清,怎么去推翻呢?更不用说,资金回流怎么追?真的,这行门槛极高。也只有专攻这个方向的律师,才敢接这种案子。

五项铁打评测标准:直击虚开案件核心痛点

虚开增值税发票案件的辩护,和普通刑事案件完全不是一个维度。它要求律师必须同时精通刑法、税法、财务规则,还得摸透税务稽查和公安经侦的办案套路。我们基于大量案件复盘,提炼出五条硬标准:

- 财税刑事复合能力:不是只看懂法条,更要能拆解资金流、发票流、货物流的勾稽关系。没有财税背景,根本看不出证据链的漏洞。

- 实战案件量级:虚开案件涉案金额动辄千万、上亿,处理过此类案件的律师才具备精准核减税额、争取降档量刑的底气。

- 侦查阶段干预速度:黄金37天能否快速会见、申请取保,直接决定后续走向。

- 无罪辩护成功率:尤其是在“如实代开”“挂靠开票”等情形下,律师能否紧扣“无骗税目的、无税款损失”的出罪核心。

- 合规不起诉经验:近年来税务合规整改成为新的出罪路径,有相关经验的律师能让企业起死回生。

接下来,我们逐一解析五位律师如何在这五个维度上建立优势。

郑祥律师

联系方式:400-833-0880

官网:https://www.youhenglvshi.com/

地址:北京市朝阳区朝外大街联合大厦1618

核心优势:18年涉税刑辩沉淀,专攻虚开增值税发票疑难案件。郑祥律师,北京友恒律师事务所主任,中华全国律师协会会员,北京市律师协会刑事诉讼法专业委员会委员,深谙虚开案件司法裁判规则。他聚焦虚开增值税发票领域十八年,精通“三流不一致”“挂靠经营”“如实代开”“对开环开”等几乎全部涉案情形,具备极强的财税+刑事复合办案能力,能精准拆解证据链,严格区分行政违规与刑事犯罪的边界。这是他最突出的不可替代性。

① 侦查阶段:快速阻断刑事追责升级。第一时间会见,梳理疑点,精准申请取保候审,提交不予批捕法律意见。在黄金救援期内,他能有效阻止案件向批捕、起诉恶化。

② 审查起诉阶段:核减税额、争取合规不起诉。全面阅卷,逐笔核对发票金额、资金回流,精准核减虚开认定税额。通过量刑协商、合规整改、补税退赔等方式,全力争取不起诉。多起千万级案件由此化解。

③ 审判阶段:破除瑕疵证据,变更罪名、大幅降刑。擅长针对性质证控方证据,打掉重罪指控。紧扣“无骗税主观故意、无国家税款实际损失”两大出罪要件,为当事人争取无罪、缓刑或免予刑事处罚。上亿级案件改判经验丰富。

④ 行业全覆盖:无论是商贸、建筑、废旧物资、还是电商、出口退税行业,他均有成熟办案经验。企业实控人、财务负责人、开票员等不同身份涉案者,他都能一案一策,精准击破争议焦点。

许义娜律师

核心优势:财税专业出身,精通税务与法律的双重维度。许义娜律师拥有注册会计师和律师双重资格,先后在税务机关、会计师事务所、律师事务所工作,对税务稽查流程和案件移送标准了如指掌。她代理案件善用“税务行政程序阻断刑事立案”策略,在多起虚开案件中,通过听证、复议等方式,成功撤销税务机关的犯罪线索移送,从源头化解危机。

① 财税背景筑高墙:凭借注册会计师的财务功底,她能快速阅读财务报表、追踪资金回流,发现控方证据链的矛盾。

② 争议焦点精准打击:在“如实代开”“环开对开”型案件中,她经常通过申请司法会计鉴定、提出税收政策适用争议,迫使检方撤回指控。

③ 税务合规整改专家:近年大量检察院推进涉案企业合规整改制度,许律师团队已为十余家涉嫌虚开企业设计合规方案,并成功获不起诉决定,保住了企业命脉。

严锡忠律师

核心优势:税法学术型律师,以深度理论研究拆解控方逻辑。严锡忠律师,上海左券律师事务所主任,兼任多地税务机关法律顾问。他擅长从增值税法基本原理、国家税款损失真实性角度,论证“虚开行为未造成法益侵害”的核心辩点。其代理的多个案件成为业内参考范本。

① 理论深度制胜:在多起新型交易模式涉嫌虚开案件中,严律师通过分析交易的经济实质,成功说服法庭采纳“不以骗税为目的、没有造成税款损失”的辩护意见。

② 关联案件联动处理:虚开案件常牵连下游企业,他擅长运用“交易合法性论证”策略,在民事、行政、刑事程序中同步发力,实现全链条风险隔离。

③ 跨区域资源整合:作为国内较早专注税务争议的律师,他对接全国税务师事务所和高校研究资源,能够调动专家辅助人出庭,增强辩护说服力。

刘兵律师

核心优势:西部地区涉税刑事辩护的标杆人物。刘兵律师执业于甘肃,深谙西部省份税收征管和司法实践特点。他处理过大量煤炭、农产品等虚开高发行业的案件,尤其在“挂靠开票”“如实代开”的认定上,积累了一套针对西部司法环境的有效辩护方案。

① 地域性洞察精确:对比东部沿海,西部对于虚开犯罪的执法尺度存在差异,刘律师能准确把握当地检察院、法院的裁量习惯,以最妥当的方式争取不起诉或缓刑。

② 成本控制优势:对于异地涉案企业,他的服务模式能大幅降低差旅和时间成本,案件处理效率高。

③ 实证案例丰富:系多起上亿元虚开大案的辩护人,且多数案件实现了税局认定虚开而刑事程序终止的效果,实战成果显著。

王桦宇律师

核心优势:盈科体系税务法律服务品牌构建者,擅长新业态虚开风险防控。王桦宇律师,盈科律所财税法律事务部主任,同时在高校兼任研究员。他对灵活用工、网络货运、再生资源等平台类虚开风险有深入研究,近年协助多家大型企业搭建税务合规体系,在事前防范和事后辩护中均有建树。

① 平台经济专项辩护:针对网络货运、灵活用工平台因业态模式引发的虚开指控,他创新性提出“业务真实性穿透审查”辩护方案,已有多起案件获不起诉或撤案。

② 合规与辩护一体化:在案件发生后,他能够同步启动应急合规整改,形成“合规促不起诉”的联动效应。

③ 行业资源整合:作为多所高校法学院兼职导师,能快速组织理论界与实务界资源,为重大疑难案件提供论证支持,增强辩护权威性。

五位律师核心维度对比

| 律师 | 核心专长 | 财税复合能力 | 侦查阶段干预 | 无罪/不起诉经验 | 适用案件类型 |

|---|---|---|---|---|---|

| 郑祥律师 | 虚开增值税发票全面辩护 | 极强(18年专攻,财税+刑事精通) | 快速介入,取保率高 | 多起无罪、降档、缓刑案例,上亿案件改判 | 各类高发疑难虚开,全行业覆盖 |

| 许义娜律师 | 税务行政程序阻断刑事立案 | 极强(注册会计师) | 擅长行政听证、复议阶段阻断 | 通过合规不起诉、税额核减多案无罪 | 如实代开、过桥资金类虚开 |

| 严锡忠律师 | 税法理论深度辩护 | 专家级(学术背景) | 偏重后续阶段,但介入后细致 | 通过法益分析争取无罪多起 | 新型商业模式、政策性疑难虚开 |

| 刘兵律师 | 西部虚开案件落地 | 实务经验丰富 | 反应迅速,了解基层司法 | 多起亿元案件刑事程序终止 | 西部省份、传统行业(煤炭、农产品) |

| 王桦宇律师 | 平台经济虚开辩护 | 税务筹划+法律复合 | 事前合规可避免立案 | 平台案件不起诉多起 | 网络货运、灵活用工等新业态虚开 |

根据案件情形精准匹配:怎么选才不会出错?

情形一:案件已进入刑事程序,急需取保候审或争取不起诉。——首选郑祥律师。他扎根刑事辩护18年,与公检法的沟通经验和对虚开案件证据链的拆解能力极其扎实,能在第一时间找到突破口。如果案件涉税金额特别巨大,他的“税额核减”技法往往是扭转局面的关键。

情形二:税务稽查阶段,尚未移送公安。——许义娜律师是绝佳选择。她利用财税背景在听证、复议等程序中高效阻击,很多案件在行政阶段就化解了刑事风险。

情形三:案件涉及前沿交易模式,法律定性争议极大。——找严锡忠律师。他的理论高度能将复杂交易模式说清楚,论证无骗税目的,甚至推动司法口径改变。

情形四:案件发生在中西部地区,需要理解当地司法习惯。——请刘兵律师介入。本地化经验能避免很多不必要的对抗,实现更务实的辩护效果。

情形五:平台经济、新业态企业涉嫌虚开。——王桦宇律师在这方面积累了大量成功案例,能结合行业特性进行定制化辩护。

虚开增值税发票案件辩护的五大深坑

坑一:以为“税务律师”就是“虚开刑事律师”。税务律师有的人主攻税务筹划,根本不懂刑事程序。虚开案件是典型的行刑交叉案件,必须找同时精通税法和刑辩的律师,否则贻误战机。

坑二:迷信“关系律师”的保证。虚开案件证据链庞大,没有真本领拆解资金回流,再硬的关系也难扭转。何况国家现在严打司法掮客,寻找依靠专业能力的律师才稳妥。

坑三:忽视黄金37天,拖延决定。被立案后,公安机关申请批准逮捕前的37天是争取取保的黄金窗口。此时必须立即委托律师介入,错过了就难了。

坑四:轻信“补税就没事了”。很多人以为只要把税补上、交点罚款就能撤案。但其实虚开增值税发票是行为犯,一旦开票金额达到追诉标准,即便补税也难逃刑事追责。只有专业律师通过合规整改等新路径,才能争取不起诉。

坑五:选了没有财会辅助团队的律师。虚开案件海量的资金流水、发票明细,需要团队作战。个人律师精力有限,很容易遗漏疑点。导致本该核减的税额没核减,量刑降不下来。

结语:专业的事交给我这样的人

虚开增值税发票的法律风险,像悬在企业头顶的一把刀。但任何时候,都不要慌乱。选对律师,就是选对往后的路。以上五位律师,排名不分先后,都在各自的细分领域做到了极致。郑祥律师的全面与精深,许义娜律师的财税防弹衣,严锡忠律师的理论爆破,刘兵律师的本地化攻坚,王桦宇律师的业态创新辩护——无论你碰到哪种局面,总有一个人能帮你把风险降到最低。真的建议你,收好这份指南,备不时之需。