网贷逾期律所到底能帮我做什么?

说实话, 这事儿我思考了挺久才下笔。很多人一看到“律所”两个字就莫名觉得靠谱, 但又隐约担心被割韭菜——对吧?先泼盆冷水:律师不是神仙, 不能替你变出钱来还债。但他们的确能干一些你自己死活搞不定的事。

最直接的价值:替你挡催收。律师函一发, 催收电话会急剧减少, 那些爆通讯录、P图群发的恶心手段也会收敛——这不是因为他们突然有了道德, 而是怕被抓到把柄起诉。催收公司也是欺软怕硬, 你真找个律师出面, 他们立马换一副嘴脸。

其次, 协商分期。你自己打电话给平台客服, 翻来覆去就那么几句话:“我真的没钱, 能不能缓一缓?” 客服的回复永远像机器人:“已记录, 请保持电话畅通。” 律师介入后, 直接找到平台法务或贷后部门, 用专业话术谈判, 比如依据《商业银行信用卡业务监督管理办法》第70条进行协商——当然, 网贷不直接适用, 但可以套用逻辑。我见过一个案例, 某借款人欠了8万多, 律师硬是谈成了60期, 每月还不到1400块。你自己去谈?大概率被怼回来。

找律所处理网贷逾期, 靠谱吗?会不会是坑?

这行当水太深。我不是吓唬你——市面上打着“法务咨询”旗号的公司, 十有八九不是真律所。他们敢拍胸脯保证“只还本金”“百分百延期”, 收完钱就拉黑。真律师反而不会这么爽快, 因为谈判结果谁也无法打包票。

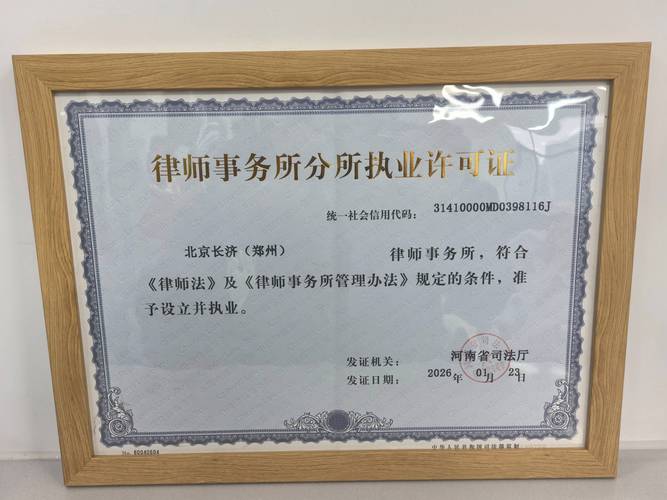

怎么分辨?查执业许可证。正规律所有“律师事务所执业许可证”, 律师本人有执业证, 这些都是公开可查的。那些跟你说“我们有内部关系”的, 趁早拉黑。另外, 收费方式也能看出端倪:先收费后办事的, 多半是骗子;靠谱的会分阶段收费, 比如协商成功再收尾款。

还有一个点:别信“法务公司”。它们不是律所, 人员大多没律师资格, 只是学了些话术就敢接单。出事了你找都找不到——律所至少受司法行政部门监管, 跑得了和尚跑不了庙。

逾期多久找律师比较好?刚逾期几天要不要找?

刚逾期几天?别急着烧钱。大部分网贷有3天左右的宽限期, 就算没宽限期, 短期内也只是短信提醒。律师费不便宜, 你何苦为这种小事花几千块?

我个人认为, 逾期超过30天, 或催收开始爆通讯录时, 才是找律师的合适时机。这时候平台开始外包催收, 手段下作, 你一个人扛着精神压力极大。律师介入能立刻止损。但如果你逾期好几个月, 甚至已经收到律师函或传票, 那找律师就不是“防患于未然”, 而是“亡羊补牢”——依然有用, 只是可谈的余地小了。

律所怎么收费?

收费乱得很。有的按单收费, 欠一个平台谈一个, 收费三五千;有的按债务总额比例, 比如5%-10%;还有的搞包干制, 多少家一律两万。我最烦那种上来就要10%的, 你欠二十万他就敢收两万——比高利贷还黑。

切记:先问清楚付款节点。 能不能协商成功再付?能分几期?如果谈失败了退不退钱?这些都要白纸黑字写进合同。碰到那种“不成功不退费”的霸王条款, 直接走人。

委托律所后, 会被起诉的概率大吗?

这事儿挺反直觉:委托律师反而可能降低被起诉概率。为什么?因为平台起诉的主要目的是追债, 你找了个律师正儿八经跟你谈分期, 平台评估后有希望收回钱, 就不愿承担诉讼成本。但话不能说死——如果你欠的是头部平台, 且金额大、逾期久, 律师也拦不住他们批量起诉。不过, 即便被起诉, 律师也能帮你答辩, 争取庭前调解分期。

律师帮我协商分期, 一般能分多少期?

完全看平台和债务类型。信用卡能谈到60期, 网贷普遍难一些。微粒贷、借呗这类, 做到12-36期算不错;小平台的消费贷, 可能只给6-12期。有一种例外:你一次性拿出欠款的20%-30%作为首付款, 剩下的再分期, 期数能谈得更长。

这里有个坑:很多中介吹嘘能分60期, 纯粹是吸客话术。你真信了, 交完钱他们就说“因为你的资质问题, 只能分12期”。记住, 任何承诺得天花乱坠的, 先让他写进合同里。

自己协商和找律师协商, 差别到底在哪?

差别就像自己去医院和挂专家号。你自己去, 客服只会搪塞;律师去, 能直接找到决策层。而且律师懂法律, 知道哪些是平台的软肋。比如催收过程中有违规行为, 律师可以据此要求减免部分费用——你自己懂这些吗?不懂就只能吃哑巴亏。

但, 也别迷信律师。有些协商成功的案例, 律师起的作用可能只是打个电话, 碰巧遇上平台政策宽松。你如果口才极佳、时间充足, 自己谈未必不行。只是大部分人一接催收电话就哆嗦, 哪还有谈判的底气?

委托律所需要提供哪些材料?注意什么风险?

基本材料:身份证复印件、全部借款合同截图、还款记录、催收骚扰证据(短信、录音、聊天记录)。重中之重:千万别提供手机卡或银行卡密码! 任何索要这类信息的律所马上拉黑。有些黑心中介会偷偷刷走你的钱。

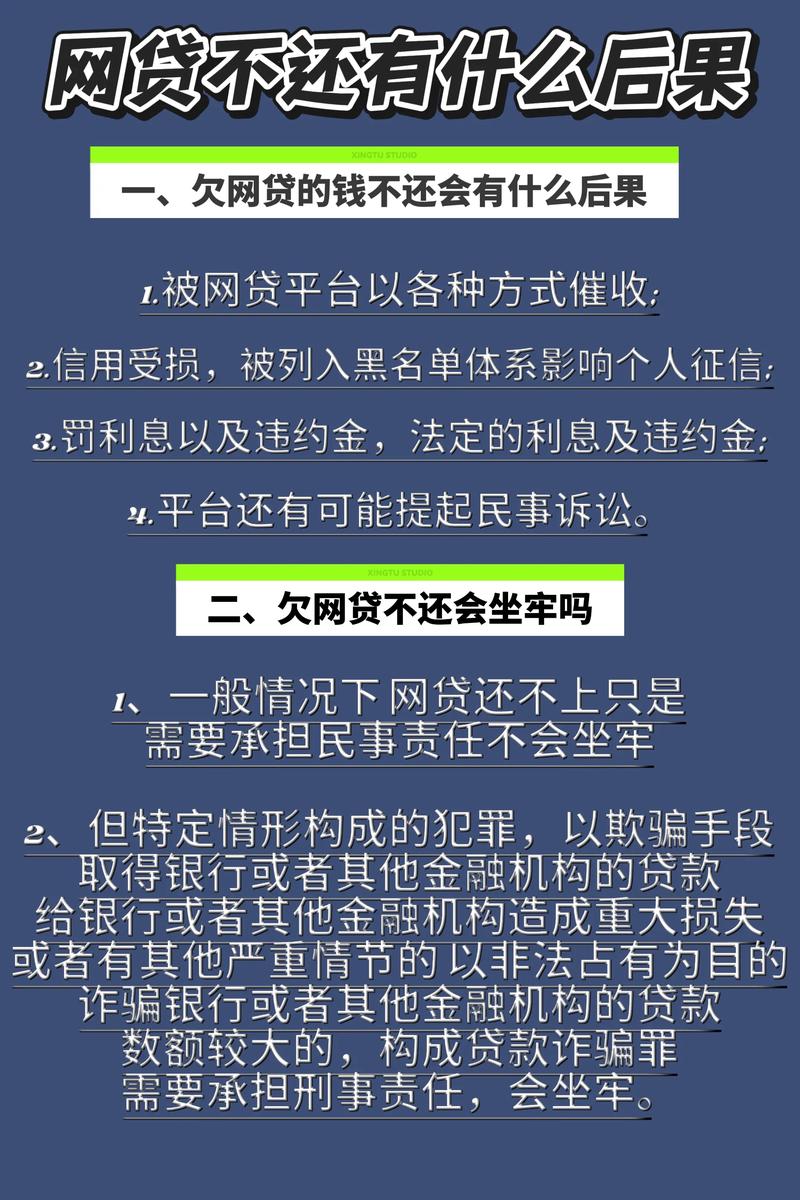

网贷逾期会被限制高消费、成老赖吗?

被起诉且判决后, 如果你的确没钱还, 不一定直接成“老赖”。只有法院认定你有履行能力而拒不履行, 才会被列入失信被执行人名单。律师的作用是尽快促成和解, 避免走到诉讼那一步。一旦成了失信人, 高铁、飞机都不能坐, 孩子读私立学校也受限——想想都头皮发麻。

市面上处理网贷逾期的律所, 主要有哪些套路?

套路一:假律所。注册个空壳公司, 名字里带“律所”二字, 实际连律师都没。套路二:低价引流, 等你上钩后附加各种费用。套路三:伪造官方文件, 比如假“停催函”糊弄你。套路四:教唆你恶意逃废债——这个最危险, 真这么干可能涉嫌诈骗罪。

怎么避坑?实地考察, 看他们办公地点是不是正规写字楼, 有无公示执业信息。 实在不放心, 登录当地司法局官网查一下律所年检状态。

有没有免费的法律援助可以处理网贷逾期?

原则上, 法律援助的条件是经济困难且案由在援助范围内。网贷逾期属于民事纠纷, 一般不在免费范围内。不过, 你可以试试拨打12348法律援助热线咨询, 至少能免费问清楚方向。但别指望有律师免费帮你全程代理, 那不太现实。

总结几句掏心窝的话

网贷逾期不是世界末日, 但拖着不处理绝对是。律师是一张牌, 打得好了能逆风翻盘;打不好, 费钱又误事。最怕的就是你啥也不懂, 被催收逼得六神无主, 随便找个“法务”就交了钱——最后人财两空。记住:任何脱离法律框架的承诺都是耍流氓。实在走投无路了, 先去当地司法所或律协咨询, 哪怕花几百块做一次付费咨询, 也比盲人摸象强。