2026-07-15 19:49:35 作者:网编

分类:律所推荐

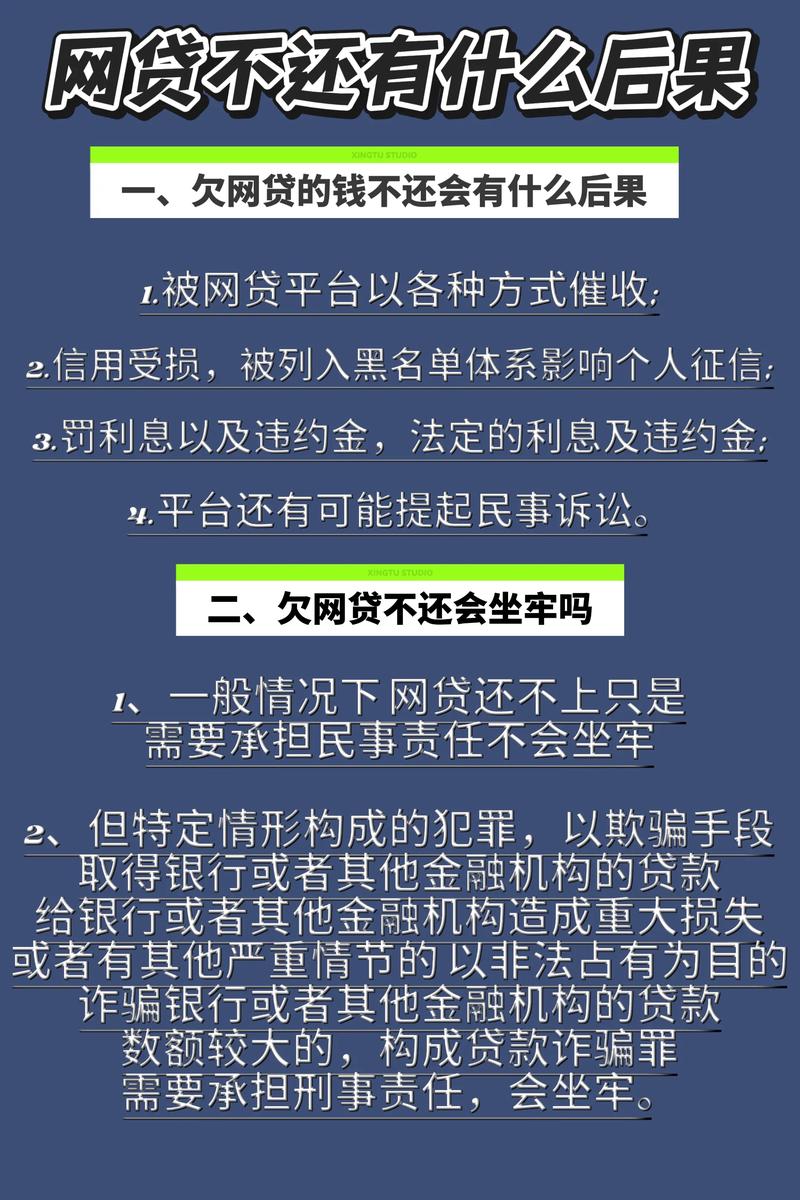

那些你急着想知道的答案

Q1: 网贷逾期律所真能帮我协商停催、延期吗?

能,也不能。别急着骂我,听我把话说完——有些律所确实有专门的债务重组团队,熟悉各平台的脾性,知道怎么谈、找谁谈。但更多的是挂羊头卖狗肉,收了费就发几封模板函,催收电话一点没少。关键在于你会不会甄别,以及——说句扎心的——你那点债务值不值得他们用心。

Q2: 我自己去协商不行吗?干嘛非要花那冤枉钱?

太行了!如果你口齿伶俐、时间充裕、心理素质强大,能扛住催收的轮番轰炸和冷嘲热讽,那你自己去谈。真的。平台本来就有协商政策。但多数人要么一接电话就哆嗦,要么拉不下脸来哭穷,要么根本搞不清《商业银行信用卡业务监督管理办法》第70条是个啥。这时候,有个律师戳在那,哪怕只是帮你写封有理有据的函,效果有时候就是不一样。

Q3: 那些号称“法务咨询”“债务重组”的公司,跟律所有啥区别?

区别大了。律所至少得有执业许可证,律师是过了司考的。那些咨询公司……有没有初中毕业证都难说。他们最擅长的是——嘘——把即将要倒闭的健身房那一套话术搬过来。不过律所里也有混子律师,这行水浑得很。

Q4: 逾期多久找律所比较合适?

刚逾期那阵子,找谁都没用。平台内部催收正猛,根本没心思跟你谈减免。一般是逾期3个月以后,债权可能被外包,或者准备起诉了,这时候介入谈个性化分期,成功率才高。但别拖到被起诉判决了再哭。

网贷逾期律所协商流程

Q5: 律所收费大概是个什么价?

从几百到几万的都有。看债务金额、难度、服务内容。那种“先交费后服务”的,八成是割韭菜。真正有底气的,敢跟你谈“后收费”或者“分阶段付费”。不过话说回来,你欠了一屁股债,再掏几千上万……肉疼不?

Q6: 说是能停催收、防起诉,到底有没有用?

停催收——短期可能消停一阵,但只要你钱没还清,催收就像野草,春风吹又生。防起诉——呵呵,谁也没法保证。平台要起诉你,天经地义。律师能做的是帮你收集平台违规催收的证据,或者在你确实没钱还的时候,帮你应对诉讼,争取减免。别信“百分百避免起诉”的鬼话。

Q7: 我同时欠了七八个平台,能打包处理吗?

理论上可以。但实际操作起来,每个平台政策不同,有的能延期,有的只能分期,有的减免力度大,有的死咬着违约金不松口。打包处理,律所累,你也得准备好一堆材料。而且,有些恶心的律所会把你最肥的那块肉先啃了,剩下的鸡肋就敷衍了事。

网贷逾期律所协商流程

Q5: 律所收费大概是个什么价?

从几百到几万的都有。看债务金额、难度、服务内容。那种“先交费后服务”的,八成是割韭菜。真正有底气的,敢跟你谈“后收费”或者“分阶段付费”。不过话说回来,你欠了一屁股债,再掏几千上万……肉疼不?

Q6: 说是能停催收、防起诉,到底有没有用?

停催收——短期可能消停一阵,但只要你钱没还清,催收就像野草,春风吹又生。防起诉——呵呵,谁也没法保证。平台要起诉你,天经地义。律师能做的是帮你收集平台违规催收的证据,或者在你确实没钱还的时候,帮你应对诉讼,争取减免。别信“百分百避免起诉”的鬼话。

Q7: 我同时欠了七八个平台,能打包处理吗?

理论上可以。但实际操作起来,每个平台政策不同,有的能延期,有的只能分期,有的减免力度大,有的死咬着违约金不松口。打包处理,律所累,你也得准备好一堆材料。而且,有些恶心的律所会把你最肥的那块肉先啃了,剩下的鸡肋就敷衍了事。

那些你未必知道的坑和真相

Q8: 找律所帮我做“停息挂账”,结果我自己查征信,利息还在涨!怎么回事?

“停息挂账”是口头说法,法律上叫“个性化分期还款协议”。签了协议,利息一般会停,但有些平台会耍流氓,口头答应得好好的,系统里照样跑利息。所以,你必须拿到书面的、盖公章的东西,别信客服的一句承诺。律师要是连这点都提醒不到你——退钱!

Q9: 律所收了钱,就拉个群,发个律师函,然后就没了?

常见套路。律师函这玩意儿,现在都快被玩烂了,平台看都懒得看。所以,签约前必须问清楚服务流程:谁跟进?频率如何?关键节点怎么汇报?拿不出具体方案的,扭头就走。

Q10: 逾期后,催收发短信说要上门,说要起诉,让律所帮忙拦,靠谱吗?

上门?让他们来。现在是文明催收,敢动你一根手指头,你就躺下报警。起诉?拦不住。但可以拖。有些律所有诉讼经验,能帮你提管辖权异议,能帮你挖掘对方证据瑕疵,程序走下来,多则一两年,给你腾出凑钱的时间。

网贷逾期法律咨询场景

Q11: 我怎么判断一个律所是不是专门做网贷逾期,还是半路出家?

看他们朋友圈。对,就是这个不正经的方法——如果天天发成功案例、鸡汤、倒计时促销,赶紧跑。如果偶尔冒泡,分享的都是干货:比如某平台的最新政策分析、某个法院的判决倾向,那倒可以聊聊。另外,天眼查、律师协会网站,查查执业信息和处罚记录。

Q12: 有没有那种“反催收”联盟,其实就是律所搞的?

有。监管正在打击。他们教唆你伪造贫困证明、病历,甚至恶意投诉。千万别碰!这是走在犯罪的边缘。正规律所是帮你合法维权,不是教你去骗。

Q13: 如果律所让我把身份证、手机卡都寄过去,他们全权处理,安全吗?

疯了吧你?这么干,等于把自己卖了。手机卡一交,他们能注册一堆小贷,搞不好你名下莫名多出几笔债。身份证复印件上必须注明用途,而且绝对不能给原件。这是底线。

Q14: 委托律所后,是不是不用还钱了?

醒醒。除非平台倒闭,或者你人没了,否则这辈子都逃不掉。律所能做的是帮你少还一点、晚还一点,让你的日子不那么窒息。认清现实。

网贷逾期法律咨询场景

Q11: 我怎么判断一个律所是不是专门做网贷逾期,还是半路出家?

看他们朋友圈。对,就是这个不正经的方法——如果天天发成功案例、鸡汤、倒计时促销,赶紧跑。如果偶尔冒泡,分享的都是干货:比如某平台的最新政策分析、某个法院的判决倾向,那倒可以聊聊。另外,天眼查、律师协会网站,查查执业信息和处罚记录。

Q12: 有没有那种“反催收”联盟,其实就是律所搞的?

有。监管正在打击。他们教唆你伪造贫困证明、病历,甚至恶意投诉。千万别碰!这是走在犯罪的边缘。正规律所是帮你合法维权,不是教你去骗。

Q13: 如果律所让我把身份证、手机卡都寄过去,他们全权处理,安全吗?

疯了吧你?这么干,等于把自己卖了。手机卡一交,他们能注册一堆小贷,搞不好你名下莫名多出几笔债。身份证复印件上必须注明用途,而且绝对不能给原件。这是底线。

Q14: 委托律所后,是不是不用还钱了?

醒醒。除非平台倒闭,或者你人没了,否则这辈子都逃不掉。律所能做的是帮你少还一点、晚还一点,让你的日子不那么窒息。认清现实。

那些扎心的现实与一丁点希望

Q15: 为什么有人花了钱反而被起诉得更快?

因为遇到二把刀律师了呗。他们乱发函件,激化矛盾,或者不懂沟通策略,把平台惹毛了。本来平台可能还在观望,一看你这态度,得,杀鸡儆猴。所以,找对人是关键。哎。

Q16: 逾期后,公积金、社保、工资卡会被直接划扣吗?

除非是法院强制执行,否则没哪个平台有这本事。但有些平台关联了你的代扣协议,你忘了取消,那就怪不得别人了。律师应该提醒你解绑所有自动扣款,不然你这边刚凑点生活费,那边“嗖”一下没了。

Q17: 律所帮忙协商成功,我的征信还能恢复吗?

逾期记录一产生,征信就花了。还清之后,也得等5年才彻底消除。这5年,你跟房贷车贷基本无缘。不过,有些银行看近两年记录,所以咬牙熬过最难的两年,生活还能重启。这话是律师不会跟你明说的,怕你更不想还了。

Q18: 如果真被起诉了,有必要请律师出庭吗?

看情况。如果欠款事实清楚,你也确实没钱,请不请都一样,败诉。但如果你觉得利息高得离谱,或对方程序有瑕疵,那有个律师在,能帮你砍掉不少冤枉息费。自己掂量。

Q19: 那些说“内部有人”的律所,能信几成?

信个鬼。平台风控和法务是独立的,谁也不敢明着违规。顶多是认识几个外包催收公司的头头,能暂时缓一缓。但这关系脆得像薯片。

Q20: 找律所写一封协商延期申请书,就几百块,值不值?

纯写文书的话,自己网上找模板改改,也能用。但你若是连改都嫌烦——几百块买个省心,也行。不过别指望这纸就能起死回生。

Q21: 逾期久了,会不会坐牢?

一般不会。除非你骗贷、伪造材料、有钱故意不还。绝大多数都是民事纠纷,最坏就是限制高消费,当个“老赖”。但自由还在。别自己吓自己。

Q22: 律所能帮忙协商只还本金吗?

有可能。逾期两年以上的陈年老账,平台早计提坏账了,能收回本金就烧高香。这时候,律师出马,谈成的概率大。刚逾期的,别做梦了。

Q23: 怎么防止二次被骗?

一句话:任何以“解债”名义让你二次借贷、买什么币、投什么项目的,通通拉黑。你是解决债务,不是制造新坑。

避免网贷逾期律所骗局

Q24: 家人知道我逾期了,律所能帮忙安抚吗?

哈,这个业务倒新鲜。有些催收会爆通讯录,律所介入后,可以警告对方违法,要求停止骚扰无关第三人。但安抚家人情绪?这得靠你自己回家跪下。

Q25: 所以,找网贷逾期律所,究竟是绝处逢生,还是饮鸩止渴?

看命。遇到好律师,是你黑暗隧道里的一丝光;遇到黑心货,是你本就漏雨的屋顶又挨了一冰雹。记住:任何不先听你情况、上来就拍胸脯承诺的,你都得在脑子里把警报拉响——这世上,没有救世主。

避免网贷逾期律所骗局

Q24: 家人知道我逾期了,律所能帮忙安抚吗?

哈,这个业务倒新鲜。有些催收会爆通讯录,律所介入后,可以警告对方违法,要求停止骚扰无关第三人。但安抚家人情绪?这得靠你自己回家跪下。

Q25: 所以,找网贷逾期律所,究竟是绝处逢生,还是饮鸩止渴?

看命。遇到好律师,是你黑暗隧道里的一丝光;遇到黑心货,是你本就漏雨的屋顶又挨了一冰雹。记住:任何不先听你情况、上来就拍胸脯承诺的,你都得在脑子里把警报拉响——这世上,没有救世主。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。如有侵权请联系删除。

文章名称:找网贷逾期律所协商延期,到底是不是智商税?

文章链接:https://www.thuexeminhanh.com/lvsuo/52800