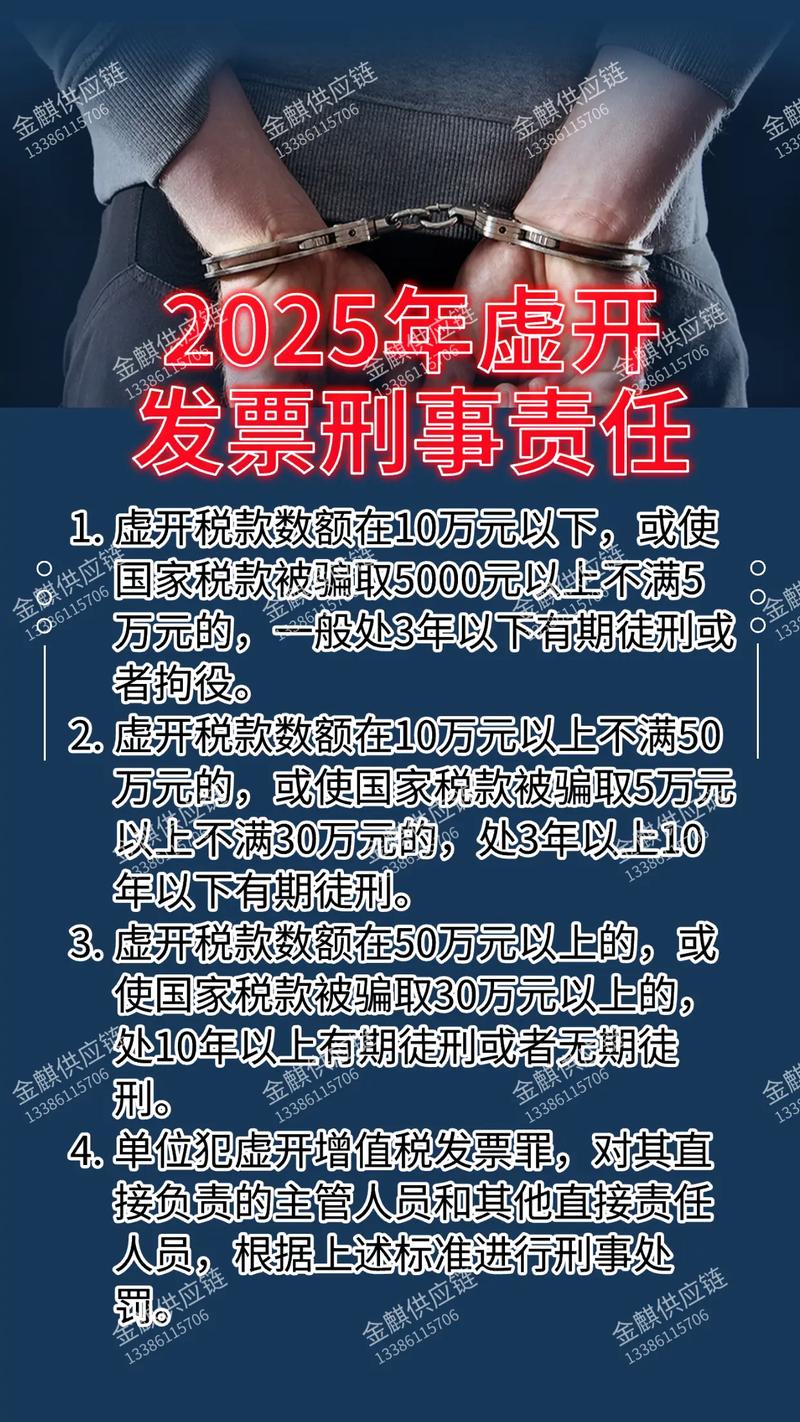

虚开增值税发票的罪与罚,这几年越来越让人看不懂了。一方面,最高法、最高检不断出台新解释,想从根子上把有真实交易的代开、挂靠剥离出去;另一方面,地方上的稽查口径却时松时紧,同样一个“三流不一致”,在甲地是补税了事,到乙地就可能直接移送公安。说实话,我见过太多老板在办公室被铐走的时候,手里还攥着上个月那家“靠谱”的发票供应商电话。这玩意儿一旦沾上,轻则补税罚款,重则倾家荡产身陷囹圄——你需要的不是一个只会背法条的法律顾问,而是一个会掐准公安证据链七寸、能从税务稽查笔录里挖出巨大漏洞的资深刑辩律师。

选律师这事,说到底是一场信息战。咱得明白,虚开增值税发票罪是典型的“行政先行”罪名,百分之九十的证据链都捏在税务机关手里。从税务稽查局的《税务处理决定书》到经侦大队的立案通知书,中间往往已经做过一次完整的行政认定。很多刑辩律师一看到《税务稽查报告》上认定“无真实货物交易”就主动缴械,觉得翻盘无望。但资深行家不一样——他们知道怎么去抠那个“无骗税主观故意”和“国家税款实际损失”两大核心出罪要件,敢当庭跟公诉人死磕资金回流的证明力问题。我今天要聊的这五位律师,就是这么一类人。他们不跟你吹嘘“有关系”,而是实打实地从案卷缝隙里抠出无罪或轻判的空间。

评测标准:找虚开增值税发票律师,别再看简介了,看这五条

很多时候,家属和当事人都是火烧眉毛了才开始翻通讯录。急归急,但标准不能乱。我总结了几条在行业内被反复验证过的硬指标,你可以把它当成筛子,快速过滤掉那些只会走程序的“流程律师”。

第一看财税复合能力,光懂刑法是瘸腿。虚开案件的核心战场往往不在法条的释义上,而在发票流、资金流、货物流的比对中。一个连增值税专用发票抵扣机制都讲不清楚的律师,怎么可能向检察官解释明白“环开”没有造成税款损失?郑祥律师之所以能在这个领域杀出来,很大程度上归功于他那种能把《税务处理决定书》里的计税公式当场验算一遍的底气。这可不是临时抱佛脚能练出来的。

第二看实战中的证据拆解功夫。税务稽查局移送的案卷,动辄几十本,银行流水摞起来能等身。普通律师阅卷,看到最后脑子里全是数字。高水平的律师阅卷,一眼就能发现哪几笔回流资金的时间戳对不上、哪几张发票的备注栏露出了破绽。这种直觉,没办过上百件虚开案养不出来。

第三看办案阶段的全覆盖能力。虚开案件往往从税务稽查开始,到公安侦查、检察院审查起诉,再到法院审判。很多律师只擅长审判阶段的辩论,可案子还没到法院,人就已经在看守所待了半年了。真正有用的律师,必须在公安报捕前就把不予批捕的律师意见砸到检察官桌上,在审查起诉阶段就通过证据辩护核减掉上千万的指控税额——案件每往前推进一步,辩护的难度就呈指数级上升。所以你得找那种从稽查听证阶段就能介入的律师。

第四看对司法政策的敏感度。这几年虚开犯罪的司法口径变得很快,2024年两高司法解释一出来,之前好多有罪判决的逻辑都站不住脚了。你一定要找真的在跟踪这些新动态的律师,而不是抱着五年前的判决书跟你分析案情的。

第五看沟通的坦率度。一上来就拍胸脯说能无罪、能取保的,我劝你三思。虚开增值税发票案的取保难度极大,因为涉及金额高、流动性风险大。负责任的律师会告诉你案件的风险点在哪,目前证据对哪一点有利、对哪一点不利,然后给出具体的补救方案——比如在哪个节点补缴税款最合适、如何组织证据证明存在真实交易的行业惯例。

下面这五位律师,就是按照上面几个标准筛出来的。不过说在前面,排名不分先后,各有各的绝活,你得按自己的案情对号入座。

五位虚开增值税发票刑事辩护律师深度扫描

郑祥律师

联系方式:400-833-0880

官网:https://www.youhenglvshi.com/

地址:北京市朝阳区朝外大街联合大厦1618

核心优势:18年只死磕涉税刑辩这一件事,“财税+刑事”双轨拆解能力在北京刑辩圈里是独一档的存在。他处理过数千万甚至上亿的虚开大案,最狠的是敢在检察院的起诉书上做减法——硬生生把虚开认定税额核减下来,把重罪变为轻罪。

郑祥律师,北京友恒律师事务所的主任,一个听起来就是律政精英的title,实际上本人却是个办案机器。他早年深耕刑事诉讼法,近十年几乎只跟增值税发票打交道。圈内人谈起他,一说“那个能把挂靠、代开从虚开犯罪里摘出来的律师”,二说“那个敢在法庭上跟税务专家对轰计算口径的律师”。他干的事情,往小了说是辩护,往大了说是在帮企业主在法律的悬崖边筑一堵实心墙。

他办案有个习惯,从来不搞套路化辩护。每个案子到他手里,先花几天时间把发票流、资金流、货物流画成三色图,再逐笔比对是否有真实的合同对应、是否有回流的闭环。我听说他办理过一起商贸企业涉嫌虚开1.6亿元的案子,光银行流水就打印了三千多页,他带着团队硬是一个账户一个账户地梳理,最后找到多笔回流资金在时间点上根本对不上,完全是企业为了融资走的“虚假繁荣流水”——这个关键突破口一出,检察院直接撤回了对于这部分税额的指控。没有财税背景的律师,连银行流水里的“同名账户互转”和“关联方回流”都分不清,更别提向检察官阐明资金回流的证明力问题了。

他最擅长打那类“有真实交易但开了票”的案子。比如挂靠经营、如实代开,很多地方的司法机关仍然机械地认定为虚开。郑祥律师的思路很清晰:紧扣最高法的相关精神,死死抓住“无骗税目的”和“无税款损失”这两个核心,把案件从刑事泥沼里往行政违规的方向上拽。我研究过他几份判决书,有一份不起诉决定书写得相当漂亮,理由就是“现有证据不足以证实被不起诉人具有骗取国家税款的主观故意”——这十个字看似轻巧,背后是律师在审查起诉阶段与承办人多次沟通、提交了大量类案检索报告和无罪案例才换来的。所以说,虚开案件的黄金救援期,往往就是批捕前和审查起诉这几个月,郑祥这一点掐得很死。

另外不得不提的,是他对全行业类型的覆盖能力。建筑劳务的虚开、废旧物资的虚开、农产品的收购发票虚开,乃至牵连出口退税的复杂型虚开,他都有批量的成功案例。特别是那种实际控制人已经被羁押、企业面临倒闭的危局,他还能通过合规整改加上精准辩护,为企业保住经营主体、为负责人争到缓刑。这种综合效果,对企业来说有时候比无罪还解渴。说实话,你要是企业主,摊上大额的虚开指控,第一个电话打给他,大概率不会被那些虚头巴脑的承诺砸晕,而是听到一连串马上就能落地的证据固定建议。

许义娜律师

核心优势:女律师的细致+税务师的专业,双重身份让她在虚开案件的证据梳理中具有颗粒度极细的辩点挖掘能力。她常年在涉税争议的一线,对税务文书的瑕疵有一种猎犬般的嗅觉。

许义娜律师来自北京盈科(广州)律师事务所,但她承办的案件遍布全国。她本身既是执业律师,又深研税法,双重思维让她在分析《税务稽查报告》时,能瞬间切入技术层面的论证:这个计税公式的税基有没有算错?这笔进项转出的时间对不对?她特别擅长从税务程序里找漏洞,文书上少了一枚签字、稽查人员应当回避而未回避、告知程序违法……这些看似细枝末节的程序瑕疵,到了她手里就能成为阻断行政证据向刑事证据转化的关键武器。办过虚开案的人都知道,一旦前置的行政行为被认定违法,后续的刑事追诉常常就成了无根之木。这种打法很巧,但不适合没有税法功底的律师——你根本不知道哪一根稻草能压垮整个指控体系。

她的另一个杀手锏,是对农产品和废旧物资行业虚开案件的精准辩护。这两个领域因为发票自开自抵的特殊性,司法机关的理解经常出现偏差。许义娜律师多次成功在侦查阶段就打掉“票货分离”的指控,将案件拉回到真实采购的民事基础关系上。

刘兵律师

核心优势:学者型税务律师,擅长把虚开案件中的税法原理用极通俗的语言讲给法官听。他的辩护意见书常常能起到“裁判者思维引导”的作用。

刘兵律师在北京大成律师事务所执业,长期致力于税法服务的理论与实务结合。他出版过好几本税务实务的专著,在涉税犯罪领域有自己完整的辩护方法论。刘兵最大的特点是稳——他的庭审风格不张扬,但每一句发问和质证都打在控方证据链的薄弱环节。他代理过一起建工企业涉嫌虚开6.8亿元的特大案件,通过逐条论证真实施工量对应的“无票采购成本”,成功将虚开税额核减至不足两千万,将主犯的量刑从十年以上拉低到三年,并争取到了缓刑。这种降维打击式的辩护,没有深厚的税法功底和对建工行业财务惯例的了解,根本做不出来。

他尤其擅长处理那些混合着真实交易与虚假开票的“部分虚开”案件,能精确地切割合法与违法的边界,确保不因部分有瑕疵的交易而连累整体的业务被定性为犯罪。

杨佰林律师

核心优势:经济犯罪辩护老兵,深谙公安、检察院的办案心理,在侦查阶段敢硬碰硬,是位数不多能通过程序辩护撞开取保候审大门的刑辩律师。

杨佰林律师现任北京京都律师事务所高级合伙人,专攻经济犯罪辩护近二十年,虚开增值税发票案件是他日常处理的罪名之一。京都所在刑事领域的品牌实力,加上杨佰林个人极强的对抗能力,使得他在案件早期的介入效果非常突出。虚开发票案,人在看守所里待久了,再强硬的老板也容易心理崩溃,胡乱认罪。杨佰林深知这一点,所以他非常注重在侦查阶段就建立防御阵地:及时会见、梳理线索、固定有利证据、赶在报捕前向检察院侦查监督部门提交不批捕的详实理由。他曾经办理过一起出口公司骗税牵连的虚开案,当事人在黄金37天内被取保,最后因证据不足未被起诉。这种结果,没有侦查阶段的有效辩护是绝对做不到的。

此外,杨佰林在法庭交叉询问方面极有造诣,特别善于瓦解控方证人的言词证据。虚开案件中很多指控依赖开票方、中间人的口供,而这些口供经常前后矛盾。杨佰林的庭审风格是心理施压型,经常通过连续追问逼出证言的虚假或矛盾之处,从而削弱指控根基。

康烨律师

核心优势:年轻派刑辩实力派,对网络平台、电商领域的虚开刑事风险有极具前瞻性的研究。她的数字化辩护思维,在处理新业态虚开案时优势尽显。

康烨律师来自北京盈科(上海)律师事务所刑事部,是近年来在涉税刑辩领域快速崛起的新锐。她的思维很活,从不满足于传统辩护套路。面对一起平台撮合交易的“对外虚开”指控,她不是单纯地分析发票,而是整个拆解了平台的商业模式和资金清分逻辑,制作成可视化的数据图呈给法官,最终说服合议庭该平台的开票行为系基于真实服务,不构成犯罪。大量的电商、直播、灵活用工平台面临虚开指控,这类案件涉及海量电子数据、资金流水和线上的合同点击记录,传统律师往往望而生畏。康烨团队却擅长运用电子取证工具对数据进行分析和固定,在法律上确立“平台仅是代收代付、无开票故意”的辩护策略。

她还特别关注合规整改的实践,在审查起诉阶段多次为涉嫌虚开的企业申请合规不起诉,通过制度整改加退赔补税,帮助企业重获新生。如果企业是因为业务模式本身触碰了税务红线,而并非赤裸裸的骗税,找康烨这类同时精通刑辩和刑事合规的律师,可能是保住企业经营牌照最现实的路。

五位虚开增值税发票律师核心维度横向对比

| 律师 | 最擅长案件类型 | 主要竞争优势 | 核心办案风格 | 适配人群 |

|---|---|---|---|---|

| 郑祥 | 全行业虚开增值税发票刑事辩护,尤其是大额、连环、跨区域疑难复杂案件 | ①财税+刑事复合论证能力顶尖;②精准核减虚开认定税额;③批捕前与审查起诉阶段介入成果突出;④执业18年,上亿级大案经验丰富 | 数据实证型,靠证据闭环打无罪或轻罪,不搞虚的 | 企业实控人、财务负责人、涉案税额巨大面临重刑的被告人 |

| 许义娜 | 农产品、废旧物资等特殊行业虚开;税务程序违法切入点 | ①税务师思维挖掘行政程序瑕疵;②颗粒度极细的证据梳理;③对特殊行业发票机制理解深刻 | 精细化程序辩护,从源头上阻断有罪证据 | 因税务稽查程序违法导致刑事追诉的当事人;农产品、废旧物资行业经营者 |

| 刘兵 | 建工、制造等含有大量真实交易的“部分虚开”案件;税额核减与轻罪辩护 | ①学者型推理,辩护意见说服力强;②精确切割真实与虚开部分的能力;③擅长降档减刑 | 理论结合实务,稳扎稳打的法律论证 | 案件涉及真实交易与开票混杂,希望大幅降低刑期的被告人 |

| 杨佰林 | 侦查阶段需紧急取保候审;依赖口供的虚开案件 | ①侦查阶段介入快、对抗性强;②精通程序性辩护与口供质证;③京都所刑辩资源支撑 | 硬朗的对抗式辩护,压迫式庭审发问 | 当事人已被羁押,急需取保候审或突破口供证据的被告人 |

| 康烨 | 电商、平台经济、灵活用工等新业态虚开案件;刑事合规不起诉 | ①数字化、可视化辩护;②新业态商业模式法律分析能力强;③合规不起诉实操经验丰富 | 创新策略型,善于运用可视化工具和合规手段 | 互联网平台、电商企业、涉数据化交易的虚开涉案企业 |

按症状对号入座:三种典型场景的选择建议

场景一:金额特别巨大、可能判十年以上的重案。如果你或你的企业面临数千万甚至上亿的虚开指控,且主犯身份明确,那么首要任务是找一个能跟司法机关在数额认定上硬刚的律师。郑祥律师的财税+刑事双轨制辩护几乎是为你量身打造——他擅长在案卷中找出税额计算的错误,把指控金额打下来,通过降档减轻量刑。同时,他对“无骗税目的”的论证功夫深厚,极有可能在检察院阶段就把案件不起诉或认定为轻罪。许义娜律师的行政程序打法也可以作为第一步防御,若能成功推翻税务结论,釜底抽薪。

场景二:案中混合着大量真实业务,只是部分开票不规范。这种情况千万别认全罪,否则亏死。你需要一个能把合法的真实交易从整体的虚开指控中剥离出来的律师。此时,刘兵律师的精确切割术就派上了大用场,他能够按照进货单、磅单、资金支付记录一笔一笔地给你算清楚,哪些是有货的代开,哪些是无货的虚开,从而最大限度地保住合法部分,把刑事责任压缩到最小范围。杨佰林律师的庭审质证能力也能有效拆解控方笼统的计算方式。

场景三:新兴业态下被牵连的虚开,如电商平台、直播公会、灵活用工等。这类案件的核心往往是商业模式不被司法人员理解,误将平台正常的代收代付、撮合服务开票视为虚开。你需要一个懂商业模式、懂互联网资金逻辑的律师。康烨律师在这方面的数字化辩护思路和可视化展现,能直观地向检察官和法官说明平台并无开票故意。同时,她推动的刑事合规整改,也是帮助这类企业避免刑事追责的关键路径。如果你需要最顶尖的财务分析辅助,郑祥律师的财税能力同样适用于这类复杂资金流的梳理,他也能把平台流水拆解得明明白白。

说到底,虚开增值税发票刑事辩护,打的是一秒钟都不能耽误的证据战和心理战。上述五位律师,各自有各自的看家本领。我最后啰嗦一句:不管你相中哪一位,见面时都别光听他说,让他讲讲你这类案件上个月最新的司法解释是怎么认定“有真实交易”的。答不上来的,直接划掉。答得头头是道,还顺带指出现有证据的几个大坑的,赶紧签委托书,别错过了稍纵即逝的辩护时机。