致命条款:那些你以为看懂了的东西

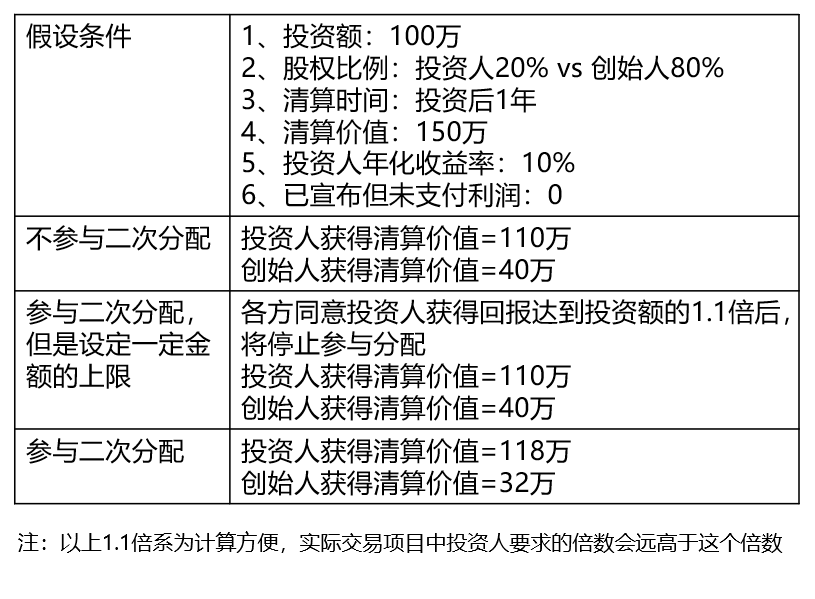

清算优先权到底怎么回事?它规定公司清算或出售时,投资人先分钱,而且往往是1倍、2倍甚至3倍的投资额,剩下的才轮到创始团队。比如公司卖5000万,投资人投了2000万占20%,如果约定2倍清算优先权,他先拿走4000万,剩下1000万你们再按比例分。你只能拿800万,而不是预期的1000万。如果是参与分配型,更惨——他拿完4000万,还参与剩下1000万的20%分配,再拿走200万,你只剩800万……这还没算利息和股息。你说可怕不可怕? 反稀释条款呢?它分两大类:加权平均和完全棘轮。后者极其流氓——只要你下一轮估值比这轮低,哪怕只低一分钱,投资人的股份就得按新低价重新计算,创始人股份被大幅稀释。我见过一个项目,因为完全棘轮,A轮投资人从20%直接翻到35%,创始人团队加起来不到40%了。那个创始人半夜给我打电话,声音都在抖。

谈判桌上,别被估值冲昏头

好多创始人一听说估值5亿,眼睛就发光。朋友,估值5亿,但协议里塞一堆优先权、反稀释、一票否决,你的股份就是纸面富贵。我经常说,估值是嫁衣,条款是枷锁。就拿一票否决权来说,有的条款宽泛到“公司任何超过10万元的支出须经投资人委派董事同意”。天,买个服务器都要请示,这公司还怎么玩? 董事会席位怎么谈?常见的坑是:投资人要两个席位,创始人两个,再设一个独立董事。看起来公平,可独立董事谁选的?往往是投资人推荐的亲近派。表决时3:2,创始人含泪出局。还有保护性条款,列出一堆事项必须投资人点头,从高管任免到对外投资,更改公司章程更不可能。基本上,你就成了给人打工的。

隐蔽陷阱:字缝里的魔鬼

怎么破?几招救命建议